汽车行业是相互关联的、全球性的。无论是否征收关税,这种情况都不会改变。北美的汽车制造商依赖来自加拿大、墨西哥、欧洲、中国、日本和其他地方的零部件、子组件、变速箱、半导体芯片以及软件、稀土金属和其他金属,如铝和钢。关税将影响在美国组装的车辆,就像它们会影响从其他国家进口的车辆一样。采购策略和生产地点可能会发生变化,但这需要数年时间。由于美国对从日本和其他国家进口的产品征收 25% 的关税,以应对不公平的贸易竞争环境,汽车 OEM(原始设备制造商)和供应商正在加强与整个供应链中的客户和合作伙伴以及最终消费者的联系。

汽车生态系统合作伙伴正在共同努力开发公平的商业模式和方法,以减轻关税成本影响,并降低消费者因汽车价格上涨和可用性下降而面临的风险。这些联系和新方法在日本尤为重要,因为日本的大部分汽车供应商基础由中小型企业 (SMB) 组成。例如,我们看到,在 7 月 9 日结束的 90 天关税暂停期间,中小型企业和大型原始设备制造商加快了汽车出货量和零部件制造。制造商告诉我们,迄今为止没有因关税而大幅上涨价格可能是由于减少了旧的、成本较低的库存。然而,这种策略带来了财务风险和潜在的现金流问题(特别是对于小型供应商而言),因为关税是在短时间内预先支付的。在相互关联的地区也存在风险,例如在亚太地区:多家日本汽车原始设备制造商(丰田、本田、五十铃、三菱)在泰国进行了大量投资,特别是电动汽车 (EV),而美国是泰国最大的汽车出口目的地 (18%)。

时断时续的关税情况使得业内整车厂和供应商在正确规划新的研发和生产方面极具挑战性。基于这种不可预测性,公司正在努力承诺在美国进行新的生产——建造新设施,甚至重新开放和改善关闭的设施都不是一件容易发生的事情。尽管制定新设施和/或与美国公司合资企业计划的大型汽车制造商和供应商很可能会加快这些计划。例如,LG Energy Solution 和松下等电池供应商正在与通用汽车、福特、特斯拉和 Rivian 等汽车电动汽车原始设备制造商以及高通等半导体公司合作。通用汽车最近宣布对三家现有的美国工厂进行 $4B 投资。截至 2025 年 6 月,全球各地的汽车产量基本持平,预计这种情况将持续到 2027 财年(来源:S&P Global Mobility)。然而,值得注意的是,截至 2025 年 6 月,日本制造业采购经理人指数 (PMI) 在经历了 11 个月的收缩(低于 50)后从 49.4 升至 50.4。这是否会引发持续增长,还是为应对 90 天关税缓期而短暂增加,还有待观察。

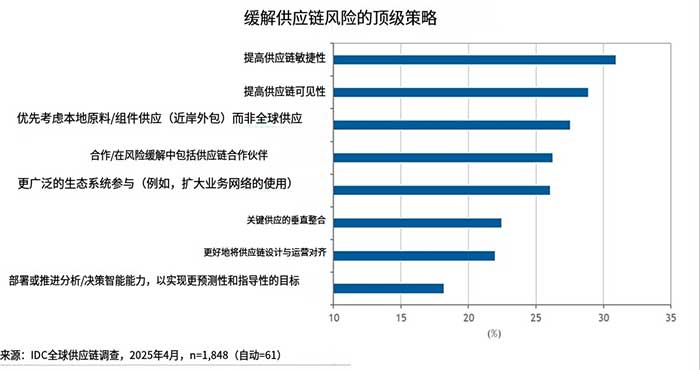

在 IDC 的 2025 年供应链调查中,汽车制造商确定了降低供应链风险的三大策略:提高供应链敏捷性、提高供应链可见性以及优先考虑本地零部件/零部件供应(近岸外包)而不是全球采购。这些优先事项凸显了更广泛的行业向本地化弹性和更快响应能力的转变,这不仅受到关税的推动,还受到长期中断、数字化转型压力和生态系统调整的推动。

与此同时,汽车行业继续面临其他巨大的结构性转变,所有这些都可能受到关税的影响:软件定义汽车的扩张、电动汽车 (EV) 的增长以及持续的数字人才短缺和缺乏新工人进入该行业。即将发布的 IDC 视角将扩展这三个挑战和机遇以及相关的关税影响。

全球汽车原始设备制造商及其供应商目前所经历的模糊关税环境最终可能会通过强制持续协作、数据共享和知识可见性而变得有利,如果目前不存在的话。汽车已经是一个生态系统驱动的行业,来自私营和公共部门、供应链的多个层级以及其他行业的参与者密切合作。在这个生态系统中共享风险、资源、人才和数据将能够快速响应消费者对软件丰富的电动汽车日益增长的需求,并灵活应对经济和地缘政治的干扰。