机床行业正在分裂为三个不同的区域现实。中国正在加速采用电动汽车 (EV),美国正在遇到政策和政治障碍,欧洲正在从汽车转向国防。这些因素正在重塑机床行业的需求模式。对于机床制造商来说,未来十年将取决于他们适应特定地区现实的速度以及超越传统汽车行业的多元化。

美国市场:不确定性和波动性

美国汽车市场停滞不前,对机床的需求也在停滞。电动汽车销量正在放缓——特斯拉的市场份额从 2Q23 的 5% 下降到 25 年第一季度的约 3%,销量下降 26% 至 128,000 辆,表明电动汽车转型的更广泛徘徊。这种放缓反映出消费者对美国市场电动汽车未来的不确定性日益增加。

政治逆风使情况变得更糟。在一个“大美丽法案”通过后,汽车制造商受益的新电动汽车的 7,500 美元税收抵免和二手电动汽车的 4,000 美元税收抵免将于 2025 年 9 月 30 日之后结束。此外,50 亿美元的充电基础设施资金可能被冻结,可能会削弱电动汽车持续扩张所需的生态系统,直接影响制造业投资决策。随着人们争先恐后地申请税收抵免,汽车制造商预计订单将激增,短期内使机床受益。

贸易紧张局势也加剧了成本压力,对钢铁和铝征收关税,给为汽车制造商提供服务的机床供应商带来了重大挑战。由于零部件来自全球,但在美国销售的电动汽车中约有三分之二是在国内组装的,与世界领先的电动汽车电池材料供应商中国的持续贸易冲突增加了价格上涨、潜在短缺以及工具要求和制造战略生产中断的不确定性。

中国的主导地位与全球扩张

中国机床行业受益于国内电动汽车的强劲增长和全球战略扩张。该国拥有强劲的国内需求和积极的政策支持电动汽车基础设施以及成熟的供应基础,支持机床市场。这个全面的生态系统为国内制造业务中持续的机床需求提供了坚实的基础。

制造商使用充斥市场的策略——中国电动汽车产量超过国内需求导致库存积累周期,导致生产和出口增长周期性放缓,影响机床利用率。因此,机床供应商必须适应这些积极和消极的周期性输出模式,并为增长阶段做好准备。

真正的增长故事是在海外:比亚迪等中国电动汽车制造商正在巴西、泰国、印度尼西亚和马来西亚建立制造工厂,以避免关税并为蓬勃发展的当地市场提供服务,主要目的是在生产出口电动汽车的同时直接向当地市场供货。比亚迪在巴西和土耳其的战略投资就是这一趋势的例证,后者专门定位为向欧盟供货,同时避免对中国进口商品征收关税。对于机床制造商来说,这意味着跟着钱走;越南、泰国和巴西不再崛起;它们是新的重心。

欧洲转型:从汽车到国防

随着汽车产量萎缩和国防开支激增,欧洲机床市场被迫转向。自 2017 年以来,欧洲汽车制造商的市场份额下降了超过 13 个百分点,而欧洲汽车供应商的平均盈利能力在 2017 年至 2023 年间从 7.4% 下降到 5.1%。这种下降给机床行业带来了巨大的压力,要求他们寻找替代增长机会。

一个显着的趋势正在出现,即汽车制造能力正在重新用于国防生产。大陆集团和莱茵金属集团签署了一项协议,以促进受行业裁员影响的汽车工人的再培训,为熟练的制造人才在行业之间过渡创造途径。莱茵金属公司正在积极将柏林和诺伊斯的汽车零部件工厂重新用于军事生产,而 KNDS 收购了位于格尔利茨的一家轨道车工厂,以生产军用车辆的零部件,包括豹 2 坦克和彪马步兵战车。这种转变要求机床供应商调整其产品,以满足国防制造的不同规格和要求,从而有可能开辟新的收入来源。

问题是:与汽车生产相比,国防应用通常需要更高的精度、不同的材料加工能力和更专业的制造工艺。与日益动荡的汽车行业相比,能够快速适应的机床供应商将发现更稳定、更长期的需求。

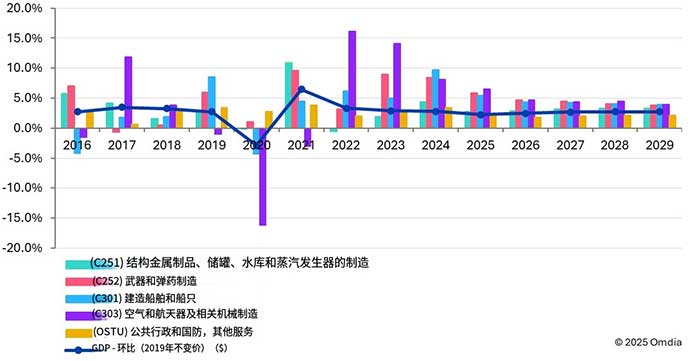

图 1:投入品和供应品的购买增长与世界 GDP

资料来源:Omdia

上图1清楚地表明,国防相关行业,特别是武器制造、航空航天和造船业的采购增长率始终高于GDP,这反映了政府在这些部门的优先支出,即使在整体经济温和增长时期也是如此。预计到 2029 年,国防工业将强劲增长,为机床行业创造了绝佳的机会。航空航天和国防领域特别需要能够为飞机、导弹和航天器部件生产复杂设计的高精度多轴机器。这创造了对先进机床的额外需求,这些机床的利润率高于标准设备。国防制造的定制要求将增加对五轴和混合增材减材机等专用设备的需求。这一趋势有利于机床供应商,他们可以为生产复杂部件的国防承包商提供量身定制的解决方案。

对机床行业的战略影响

- 区域专业化:围绕当地市场格局制定市场战略,从电动汽车驱动的中国到政策动荡的美国和国防转向的欧洲。

- 保持灵活性:设计在内燃机和电动汽车生产线之间无缝切换的设备,以防止需求波动。

- 立即实现多元化:利用欧洲国防制造业的激增,开辟高利润的非汽车收入来源。

- 供应链弹性:通过本地化和双重采购关键材料来减少关税和材料瓶颈的风险。

- 技术投资:加速先进制造技术的研发至关重要,因为汽车制造商寻求提高效率以抵消市场压力并适应电动汽车生产要求。

结论

仅靠传统汽车需求无法维持机床行业。未来十年属于那些多元化进入国防和航空航天等高增长和高利润领域的行业,与区域市场现实保持一致,并在不确定的世界中提供制造商所需的灵活性。