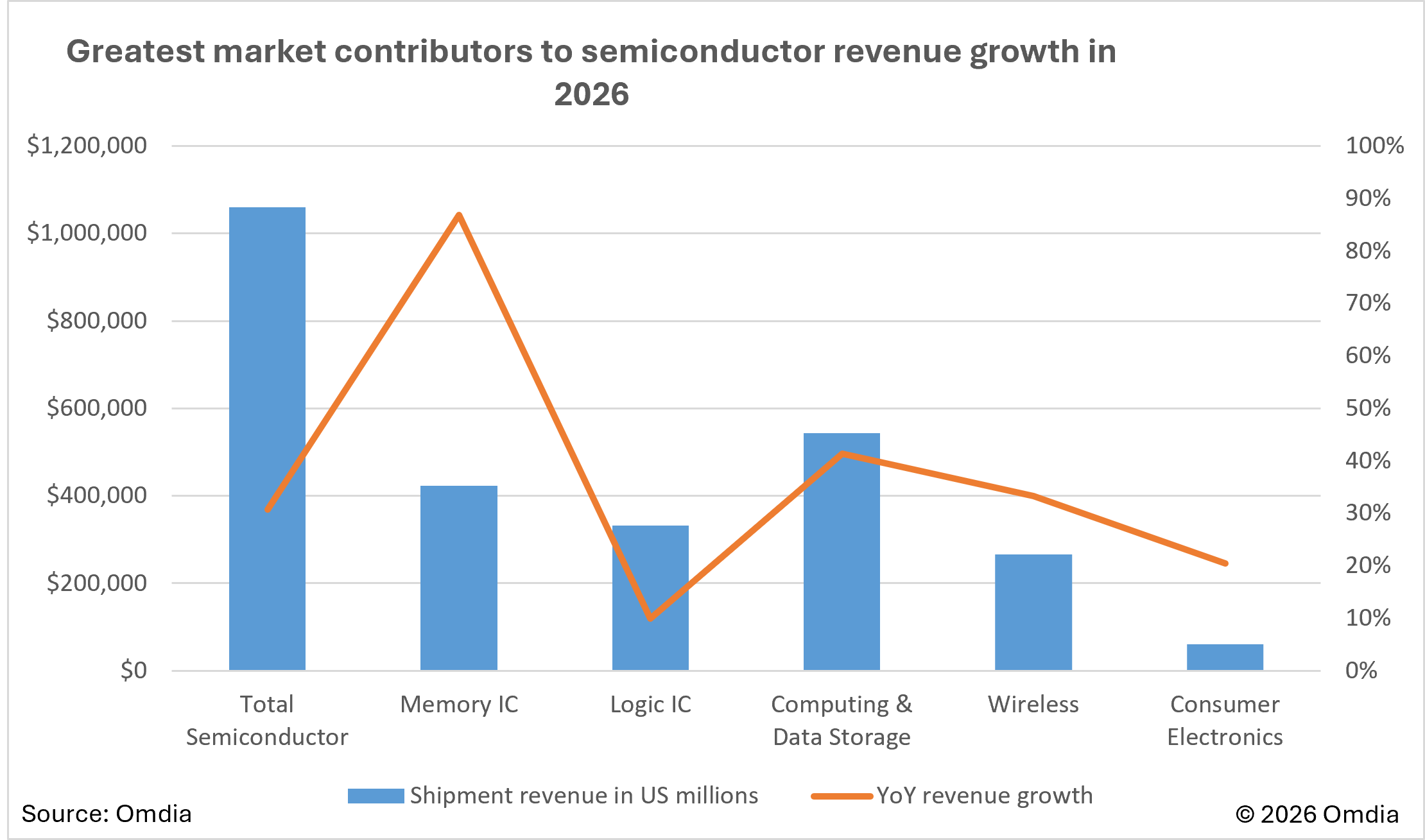

2026年全球半导体收入将超过1万亿美元,这标志着行业历史性的里程碑。这一增长得益于内存和逻辑集成电路收入的快速增长,这得益于AI市场的巨大需求。2025年半导体收入预测大幅提升至同比增长20.3%,反映出2025年第三季度业绩强于预期,以及预期的第四季度强劲增长。DRAM和NAND存储IC的收入增长将保持前所未有的增长,得益于逻辑IC的强劲扩张,使2026年市场预测达到30.7%的同比增长。

计算与数据存储将在半导体收入增长中领跑所有细分市场,2026年同比增长41.4%,超过5000亿美元,这得益于数据中心服务器及其他内存密集型应用的需求旺盛,以及内存集成电路价格上涨。笔记本电脑的增长得益于具备AI能力的采用和大规模的企业更新周期。预计今年四大超大规模企业将在资本支出上投入约5000亿美元,且还会有进一步增长。资本支出正重新分配到人工智能基础设施、模型开发和新兴应用领域,凸显了人工智能在各行业的变革性影响。

消费电子和无线应用也为2026年半导体收入增长提供了强劲前景。促成因素包括内存价格上涨、下一代折叠智能手机的推出以及联网消费设备的重新强劲发展。苹果、三星等厂商在AI摄影领域的升级以及旗舰智能手机的升级将进一步支持增长。可穿戴设备、智能音箱和虚拟现实(VR)头显也预计将实现显著的收入增长。

展望未来

“2026年半导体收入增长主要由高度集中的AI相关需求驱动,而非历史上影响市场的广泛消费者行为或工业生产趋势。如果没有内存和逻辑集成电路的贡献,半导体整体收入增长将从30.7%降至仅8%,凸显了驱动近期市场激增的需求性质,“Omdia高级首席分析师Myson Robles-Bruce表示。

为提供平衡预测,Omdia识别出若干宏观经济风险因素,可能抑制2026年增长。虽然中国和欧元区的通胀在很大程度上仍处于控制状态,但美国依然令人担忧。今年预计还将面临更多挑战,包括劳动力和能源成本上升、重组和政府政策带来的供应链中断,以及大规模AI相关投资引发的短缺或价格波动。