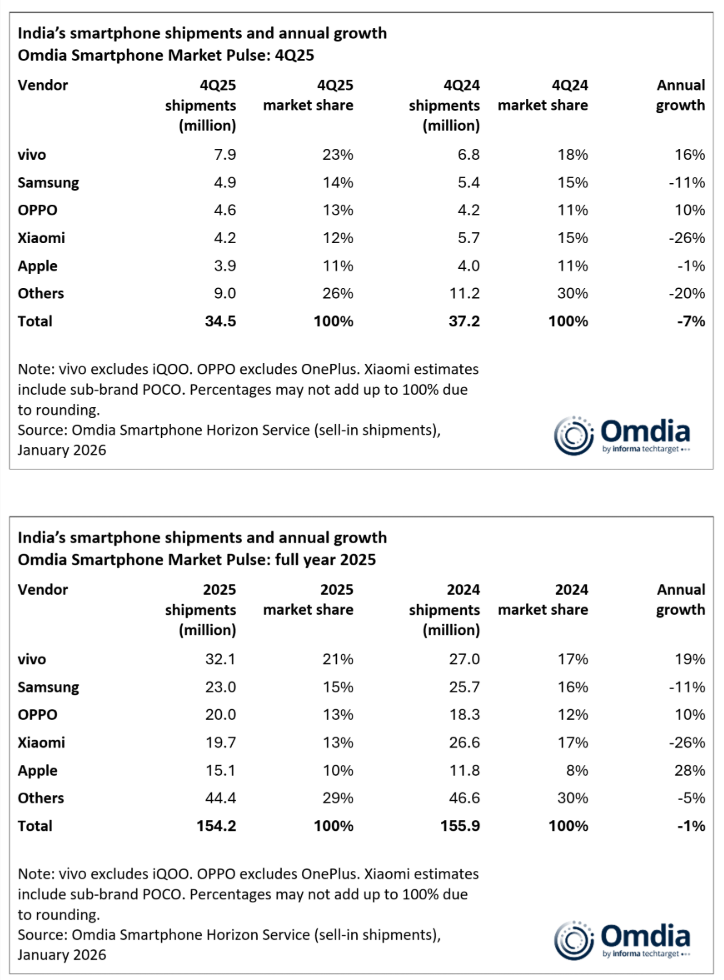

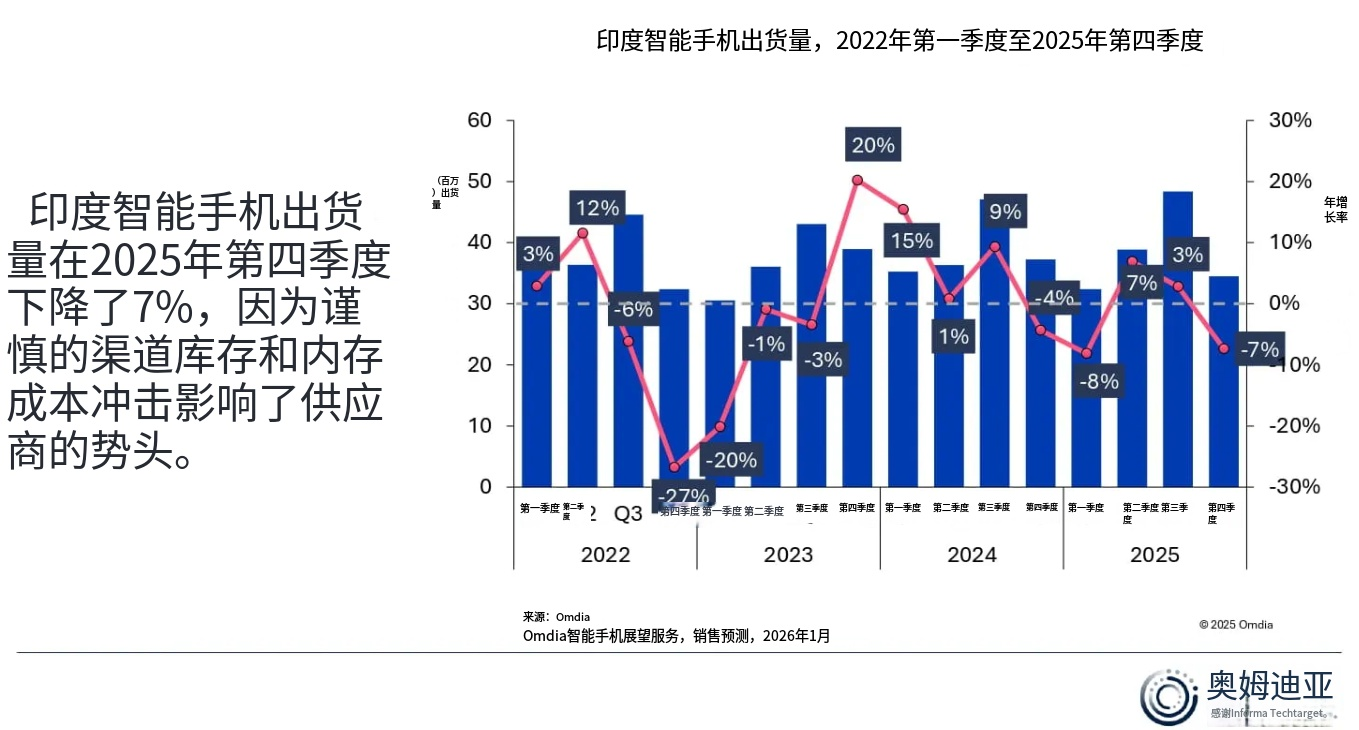

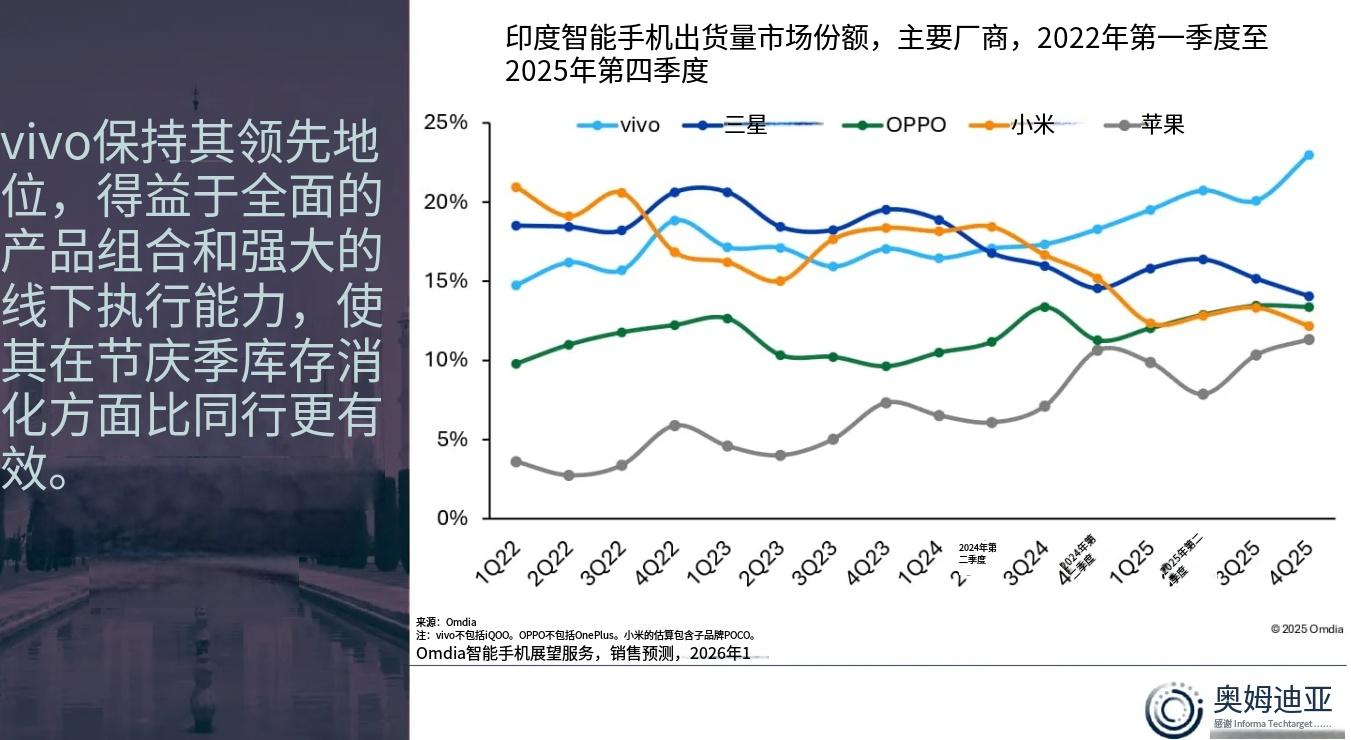

印度智能手机出货量同比下降7%,截至2025年第四季度的3450万台。这反映了典型的节后放缓,加上渠道库存增加、卢比贬值以及因记忆成本压力导致价格上涨导致的大众市场负担能力减弱。vivo在季度内以790万辆和23%的市场份额保持领先地位,保持了2025年第四季度及全年的领先地位。三星以490万台和14%的份额位居第二。OPPO(不含一加)以460万台和13%的份额超越小米,位列第三,小米和苹果分别出货420万台和390万台。

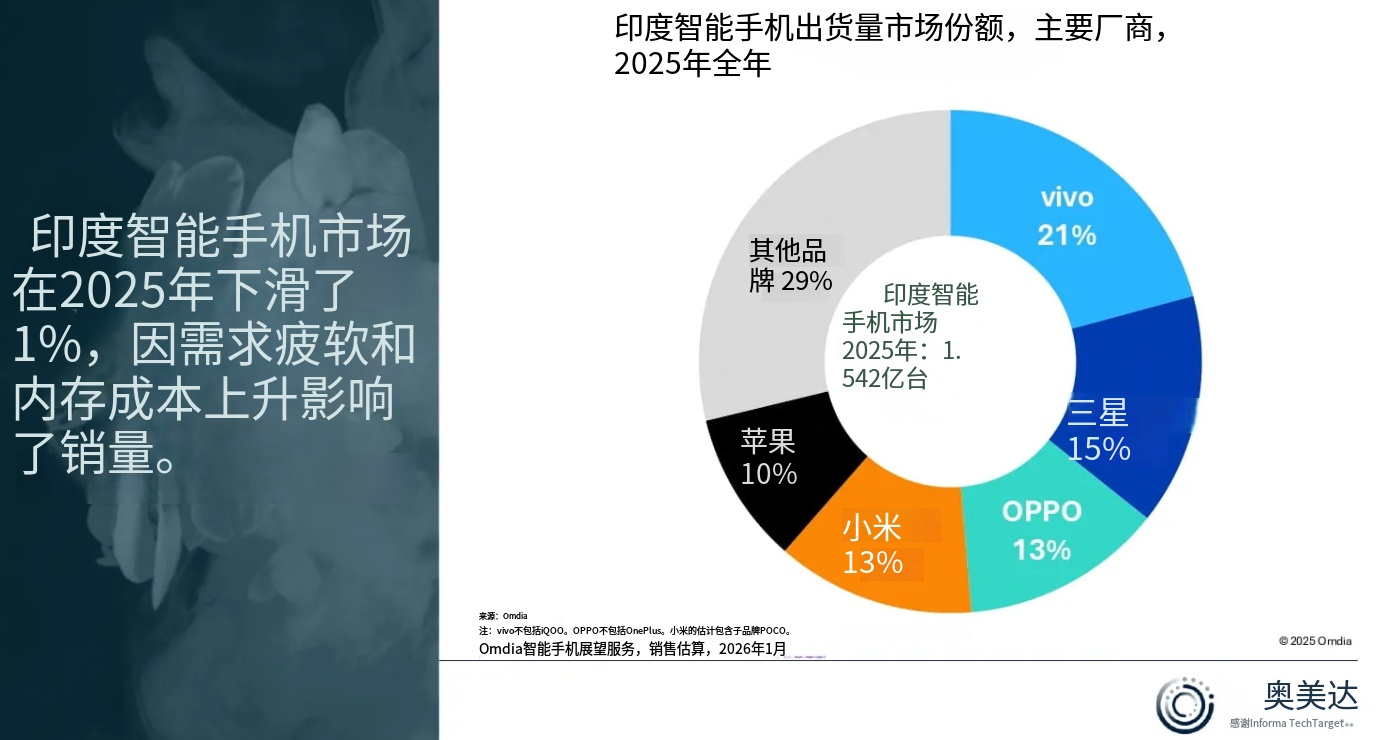

2025年全年,印度智能手机市场出货量为1.542亿台,年均降幅为1%。尽管整体成交量相对稳定,市场仍显示出成熟的明显迹象。业绩倾向于价值驱动的策略,因为拥有严谨的投资组合管理、强劲的线下执行力和更严格的库存控制的品牌,优于以大量为导向的品牌。这一转变是在投入成本上升、消费者谨慎支出和更替周期延长的背景下进行的。

Omdia首席分析师Sanyam Chaurasia表示:“2025年第四季度,多个品牌悄然重置MOP——尤其是在以LPDDR4为主、价格弹性较高的细分市场——以应对更高的零部件成本。”“内存价格上涨,加上卢比贬值,迫使厂商重新调整新旧型号的价格。进入节后季度,库存增加,渠道对新货库存保持谨慎。随着负担能力减弱,自11月起售罄势头进一步减弱,进一步巩固了第四季度作为库存消化季度的角色。”

Chaurasia补充道:“vivo和OPPO仍是唯一实现两位数同比增长的品牌,凸显了其在第四季度零售优先执行的强劲表现。”“vivo显然已成为主要的拉力品牌,吸引了消费者和零售商的需求。vivo第四季度表现得益于Y31 5G、Y19s 5G、T4X 5G和V60e的强劲销量,支持深度离线渗透、业界最大地面推广网络之一以及去中心化、代理驱动的运营模式,实现更快的状态级执行。与此同时,OPPO通过均衡的A系列和K系列战略保持势头,A系列驱动规模,K系列销量逐渐转向主流零售。两大品牌都对其V系列和Reno系列产品线实行严格的六个月更新节奏,并积极支持零售商应对陈旧库存清仓和货架级竞争管理,强化渠道信心和售罄可见度,尽管更广泛的市场正在调整。”

“除了vivo和OPPO,大多数领先品牌在2025年第四季度面临压力,原因是渠道谨慎、价格调整以及大众市场需求减弱。尽管三星通过围绕Fold 7和S25 FE的选择性升级和返现计划持续以价值为导向,销量却有所放缓。尽管小米避免了大规模的全产品线涨价,出货量也下降,主要以Redmi 14C 5G和POCO C75等入门机型为主。苹果的表现基本持平,iPhone 17基础款需求强劲,消费者推迟购买,以期待从一月起iPhone 15和16的需求型促销。Realme在价格调整后也面临销量压力,尽管15X、C71和C73等机型提供了一定稳定性。在竞争者中,一加在与主流零售重建联系后重返增长,得益于一加15系列线下的强劲反响。摩托罗拉和Nothing继续进行有选择性的线下扩张,重点关注高流量门店,并有针对性的推广员部署。”

“印度智能手机市场预计在2026年将以中个位数的跌幅下降,因为价格上涨和有限的增量价值延迟导致升级延迟。虽然季节性因素和潜在政策支持应在下半年稳定需求,但市场将越来越受成本纪律和渠道执行的影响,而非头条创新。入门级以入门级为主的中国OEM预计将转向价值增长,目标锁定₹25,000至₹60,000的“旗舰杀手”细分市场,该细分市场的利润空间能更好地抵御不断上涨的内存成本,而₹60,000+细分市场则将由苹果、三星和vivo结构性领先。由于内存膨胀限制了硬件驱动的差异化,品牌将越来越依赖渠道驱动的杠杆,如服务和生态系统捆绑、更深层次融资、以旧换新以及与零部件供应相匹配的分阶段发布。随着消费者需求依然谨慎,零售执行——包括促销力强、库存支持和本地化销售计划——将对维持全年市场稳定至关重要,“Chaurasia总结道。