汽车OLED正进入更实用的阶段,成本控制、明确的用户价值和设计优先级将塑造采纳决策。随着OEM厂商将OLED与快速改进的液晶选项进行比较,焦点现在放在OLED在哪些方面提供了足够的优势,以证明其价格的合理性。本文探讨了是什么阻碍了大众市场渗透,持续支持需求的高端驾驶舱使用场景,以及定价和供应商动态如何影响2027年及以后采用情况。

全球汽车OLED市场概况

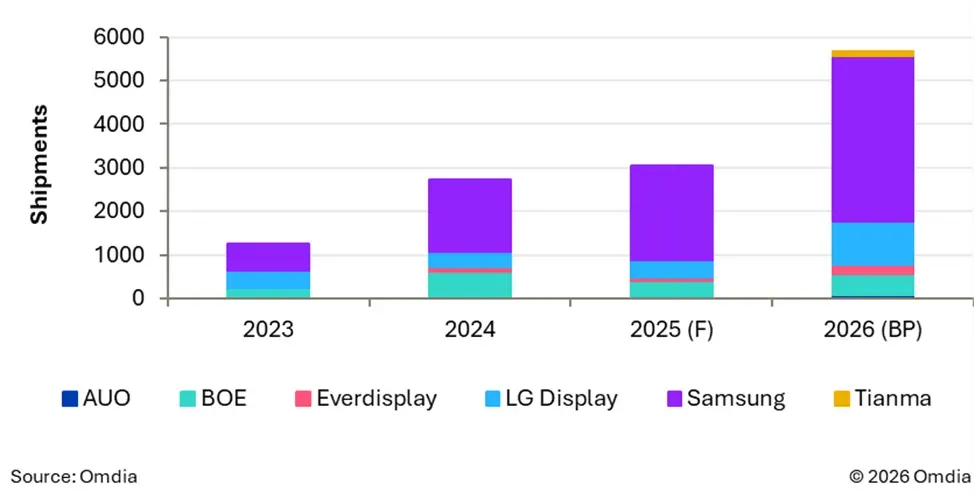

2025年,全球汽车OLED面板出货量预计将达到约305万台,同比增长11.8%。然而,这与去年相比明显放缓,整体渗透率仅上升约0.06个百分点。尽管汽车OLED出货量在绝对数字上持续增长,但增长势头显然减弱。这主要受欧洲原厂推迟的电动汽车上市、汽车行业竞争加剧以及成本控制敏感度的提升所推动。在这种情况下,汽车OLED进入大众市场的渗透率在2026年可能依然缓慢。相比之下,混合OLED量产的加快有望支持中高端汽车OLED细分市场的增量增长。

汽车OLED的挑战:成本与差异化

汽车OLED采用率放缓主要归因于两个因素:持续的高价和缺乏用户可感知的差异化,无法证明其高价。

从成本角度看,供应商数量增加和竞争加剧使汽车OLED面板价格较两年前下降了约15%至20%。然而,相较于其他主流汽车显示技术,价格仍然偏高,限制了更广泛的部署。

在差异化方面,中国新能源汽车(NEV)中的OLED驾驶舱实现主要限于悬挂式中控台显示器或大型平板屏幕。此类设计未能充分利用AMOLED的“真黑”特性、驾驶舱集成美学,以及可弯曲OLED形制带来的高设计灵活性。随着成本效益成为主要决策驱动力,一些OEM厂商正逐渐转向全阵列局部调光(FALD)液晶屏,甚至是传统的液晶解决方案。

采用趋势:串联与柔性OLED显示屏

串联OLED面板的大规模生产有效验证了AMOLED作为汽车显示技术的可行性,无论是亮度、可靠性还是使用寿命。OEM对OLED的需求目前正从基础技术的采用向差异化设计和更高的车辆价值发展。

一个显著的例子是保时捷下一代凯宴电动车,配备了12.25英寸L形中控台显示屏,集成了14.95英寸乘客显示屏,提供可切换隐私模式。这通过一体成型、形状不规则的粘接OLED结构实现。

随着欧洲OEM厂商不断推出新款电动车,豪华品牌越来越多地使用柔性OLED面板来定义其下一代座舱设计。与此同时,随着市场产能过剩和成本持续下降,刚性OLED面板应在2027年后逐步渗透到更广泛的中高端市场细分市场。

汽车OLED供应链与市场份额

从供应链角度看,三星显示预计在2025年汽车OLED面板市场份额超过70%,这得益于其在刚性OLED生产中的成本和规模优势。英国银行预计将以约13%的市场份额紧随其后。

2026年,随着中国OEM厂商越来越多地转向FALD LCD解决方案,汽车OLED的增长需求应主要由欧洲汽车制造商推动。三星显示很可能保持其主导地位,而LG Display的份额可能随着更多项目进入量产,提升至约18%。相比之下,尽管天马已进入汽车OLED面板市场,但由于国内OEM对OLED面板的需求减少以及柔性OLED解决方案成本较高,中国面板制造商在短期内实现出货量突破方面面临挑战。

下图:汽车OLED面板出货量及预测