2026年01月11日

TrendForce 最新调查显示,2025年第三季度,全球电动汽车型牵引逆变器安装量达到 835 万台,同比增长 22%,主要受 NEV市场持续增长推动。纯电动车和插电式混合动力车是此次扩展的主要推动者,安装量分别增长了 36%和 13.6%。

汽车制造商正逐步提升底盘电动驱动系统的集成,以实现更智能、更高效的电动汽车目标。此举旨在降低布线和硬件成本,同时提升通信效率并延长续航里程。

2025年第三季度,超过70%的逆变器安装属于“3合1”或更高配置,包括减速器和电机等组件。“4合1”或更高集成系统的采用率从2024年同期的16%上升到23%。

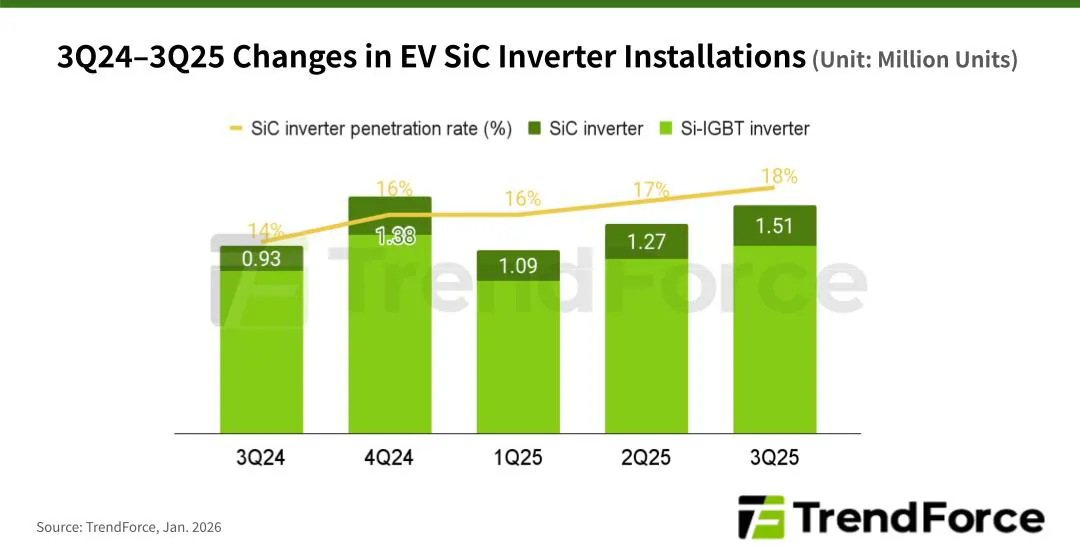

TrendForce 指出,SiC 功率半导体因其体积小巧且电压容量更高,现已成为先进电驱动系统的关键。2025 年第三季度,全球硅碳逆变器安装量创历史新高,超过 150 万台。电动汽车的采用率从 2024 年同期的 14%上升到 18%,单关注新能源汽车时达到 22%。

对装有硅化硅逆变器的车辆模型进行详细分析显示,84%的此类设备为纯电动车,其余为插电式混合动力车和深极电转电车。中国依然是领先市场,约占所有硅碳逆变器安装的 75%,而欧洲和美国的需求正在下降。在地缘政治驱动的全球动态背景下,这种结构性集中对 IDM 供应商来说是难以缓解或迁移的风险。

尽管逆变器安装量随着整体车辆市场持续增长,但2025年第三季度的总市值同比下降了10%。这表明尽管市场增长,汽车制造商对供应链的价格压力却在加大。

参考文献:1 EV 包括 HEV、BEV、PHEV、REEV 和 FCV。2 NEV 包括纯电动车(BEV)、插电混合动力车(PHEV)、快速燃油(REEV)和自由流动车(FCV)。

关键词 :