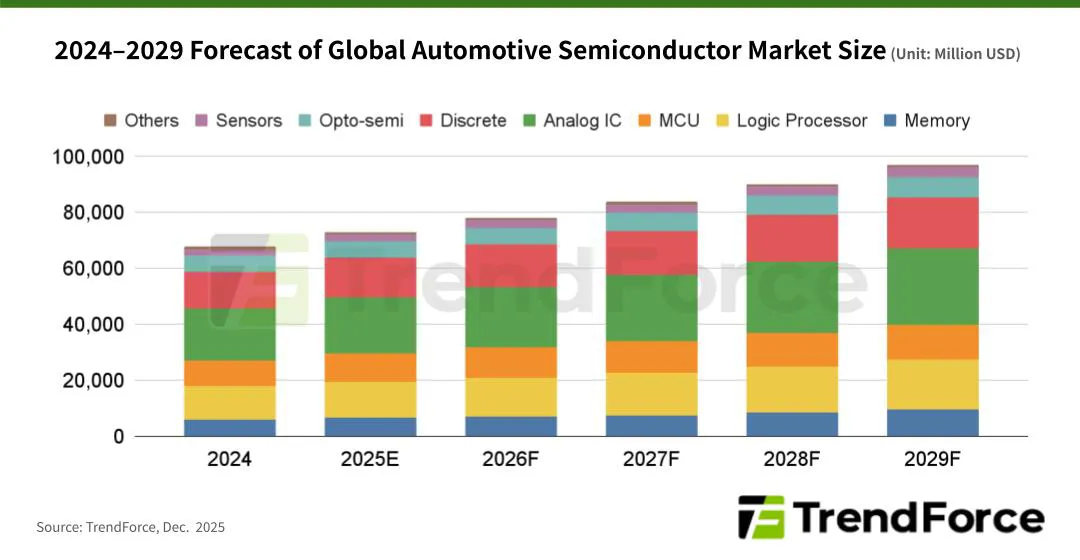

TrendForce最新调查显示,车辆电气化和智能化的快速加速预计将推动全球汽车半导体市场从2024年约677亿美元增长至2029年接近969亿美元,2024年至2029年复合年增长率为7.4%。

然而,汽车半导体细分市场的增长高度不均。高性能计算芯片(HPC)以逻辑处理器和先进内存为代表,其扩展速度远快于传统组件如MCU。这一分歧反映了市场价值迅速转向实现车辆智能化和电气化的核心技术。

TrendForce研究显示,全球电动汽车的渗透率,包括纯电动车、插电式混合动力车、自由流动车和混合动力车,预计到2025年将达到新车销量的29.5%。与此同时,汽车制造商正在加快车辆智能的发展,这依赖于多传感器配置、高速连接和AI模型部署。

E/E架构也在同步发生转变,从分布式架构向以领域为中心、完全集中化的系统。传感器数据的快速增长和AI模型日益复杂,推动了汽车计算能力需求的显著增长。

汽车制造商正在探索车身控制、车载信息处理、智能驾驶和智能驾驶舱等领域中不同层次的功能集成,而半导体厂商在这些领域至关重要。随着芯片制造商开发集成座舱-ADAS SoC,2025年将迎来该融合架构的商业化进程。

控制器整合减少了ECU数量,支持组件共享,简化了线束,并带来成本效益,预计将加速车辆智能的采用。TrendForce估计,汽车逻辑处理器在2024年至2029年间的复合年增长率将达到8.6%,超过整体市场平均水平7.4%。

随着新成员挑战现任者,竞争加剧

随着半导体各类别增长速度的分歧,芯片制造商之间的竞争日益激烈。英伟达作为服务器市场的主导力量,以及高通作为移动芯片组领导者,正积极通过利用高性能处理器和强大的软硬件生态系统,积极进军汽车智能领域。

中国企业如地平线机器人也在迅速崛起,得益于技术进步、本地化政策以及对智能车解决方案的强劲需求。尽管传统汽车半导体供应商面临日益增长的压力,但其广泛的产品组合、经过验证的可靠性和深厚的客户关系仍是关键的竞争优势。

TrendForce观察到,汽车半导体领域极为多样化,每个厂商都面临着独特的机遇和挑战。在这个不断变化的市场中取得成功,将取决于在整个生态系统中建立战略联盟,并加强软硬件集成能力。仅靠硬件性能已不足以保证长期竞争力。