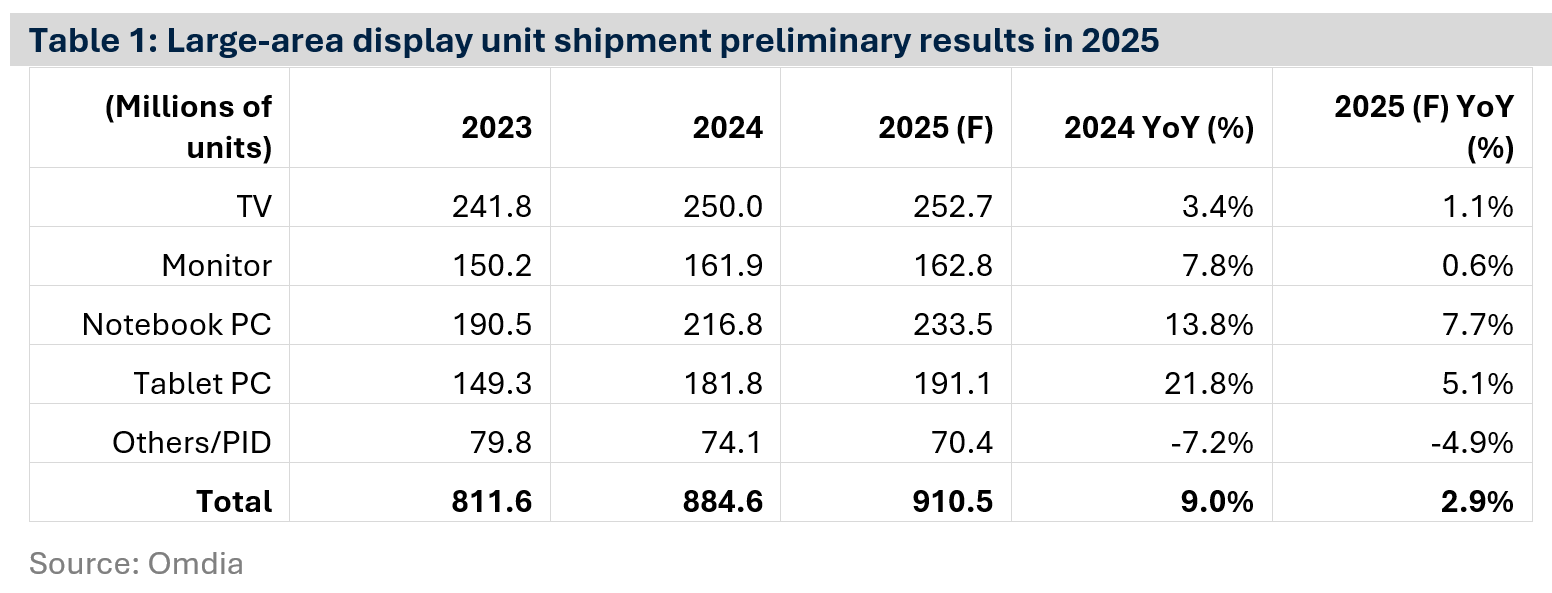

根据Omdia大面积显示市场预测(2025年第四季度),2025年大面积显示单元(包括LCD和OLED)出货量达到9.105亿台。尽管全球经济持续不确定且美国新关税政策出台,根据Omdia最新预测,2025年大面积显示出货量同比增长2.9%。然而,2025年的出货增长速度低于2024年,2024年出货量同比增长9.0%。

Omdia显示研究部门高级首席分析师Peter Su评论道:“根据Omdia的估算,大面积液晶单元出货量预计同比增长2.6%,达到2025年8.768亿台。部分面板制造商,尤其是韩国和日本供应商,在2025年减少了对液晶电视显示生产的关注,作为持续的业务重组的一部分。

“中国以外的面板制造商也在激烈竞争,尤其是来自中国面板制造商的价格压力下,减少了显示器液晶的生产。预计2025年“其他”和公共信息显示(PID)类别的出货量有所下降,因为许多系统集成商和低级别制造商总部设在中国大陆,且因美国关税问题而无法灵活迁移生产。持续的全球经济不确定性对“他者”和PID展示的需求造成了压力。”

与此同时,根据Omdia最新初步数据,大面积OLED出货量预计同比增长12.9%,达到约3370万台。据估计,2025年显示器和笔记本电脑的OLED出货量同比增长了69.3%和26.8%。相比之下,同期OLED电视显示出货量估计仅同比增长1.5%。

韩国OLED制造商继续将战略重点从OLED电视转向显示器OLED,后者带来更强的财务回报。OLED制造商还强调了对笔记本电脑OLED的开发,尤其是在2026年计划推出新一代8.6 IT OLED晶圆厂,特别是三星显示和BOE之前,他们希望在2025年扩大OLED业务量。

在供应商定位方面,英银预计以36.2%的比例领跑大面积液晶单元出货量,其次是中国之星(16.4%)和英灵(11.7%)。在大面积OLED出货量中,三星显示预计保持最大份额,达到50.9%,其次是LG Display的31.8%,EDO的14.8%。

在大面积显示单元总出货量中,预计BOE将以35.0%的份额位居第一,随后是China Star的15.8%和Innolux的11.3%。