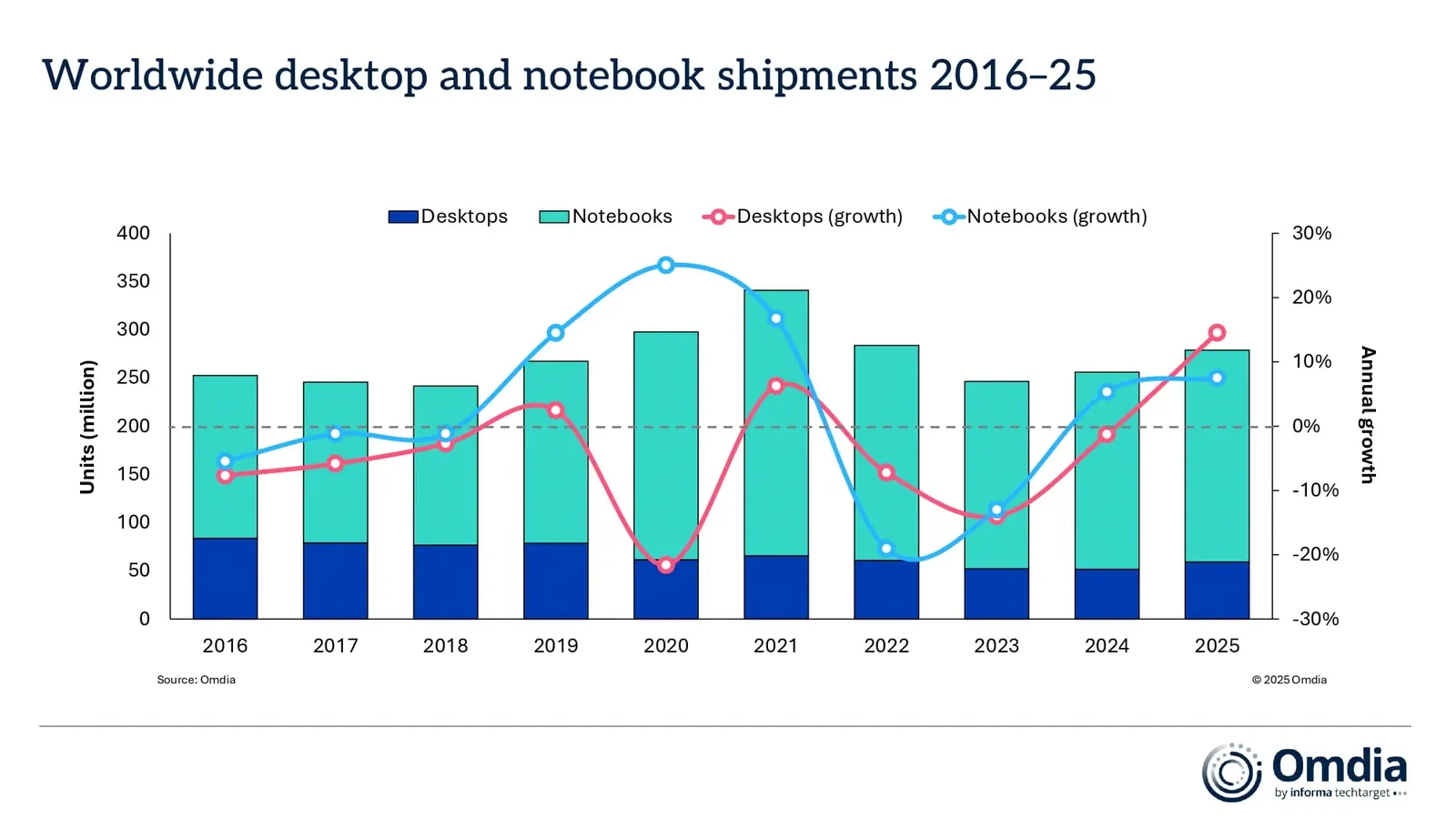

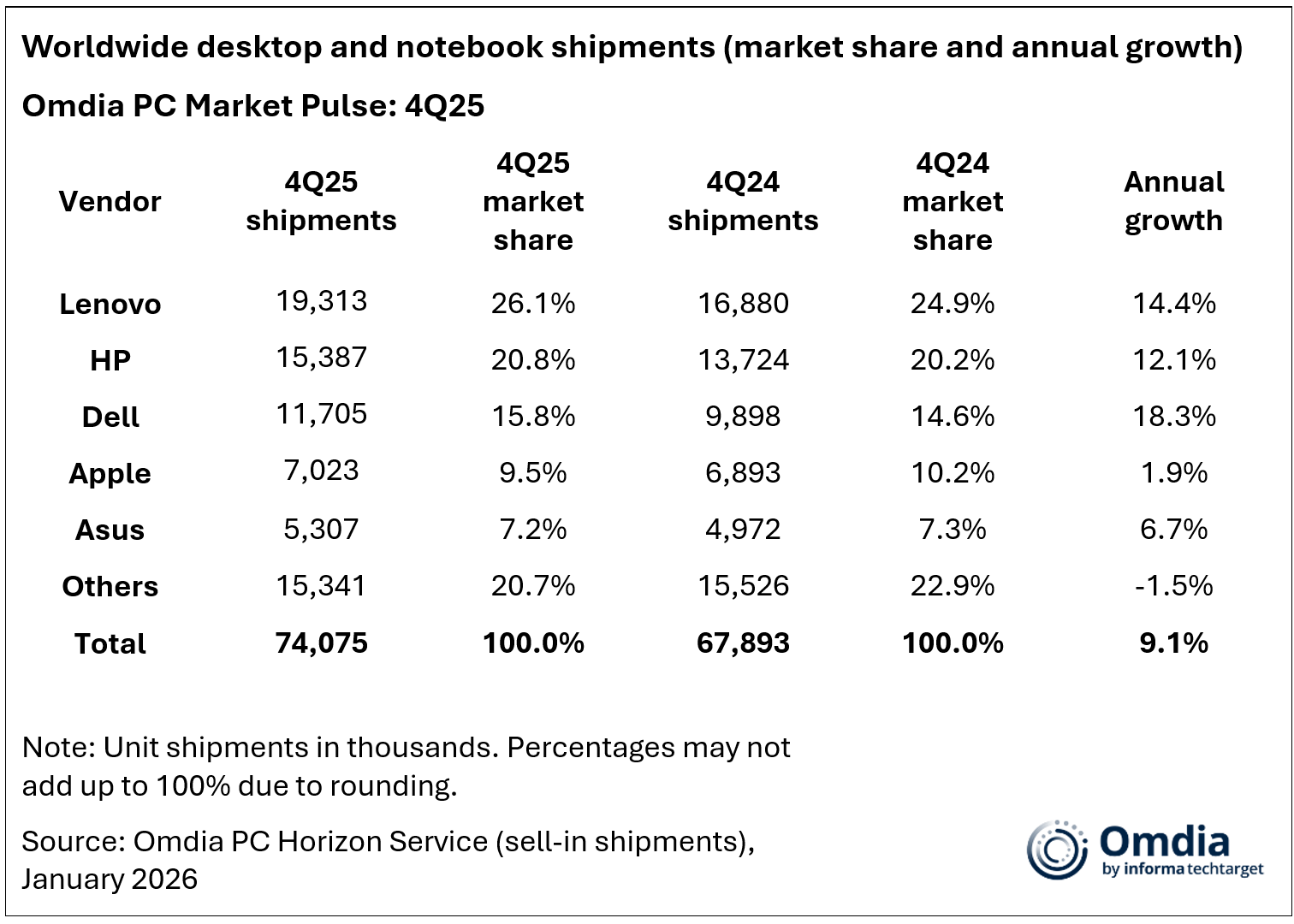

2025年第四季度台式机、笔记本和工作站的总出货量增长了9.1%,达到7400万台。这使得2025年全年PC出货量达到2.787亿台,比2024年增长9.1%。笔记本(包括移动工作站)出货量在第四季度达到5780万台,全年达到2.197亿台,2025年实现了7.5%的增长。第四季度桌面(包括桌面工作站)出货量达到1630万台,使2025年总销量达到5910万台,较去年增长14.5%。

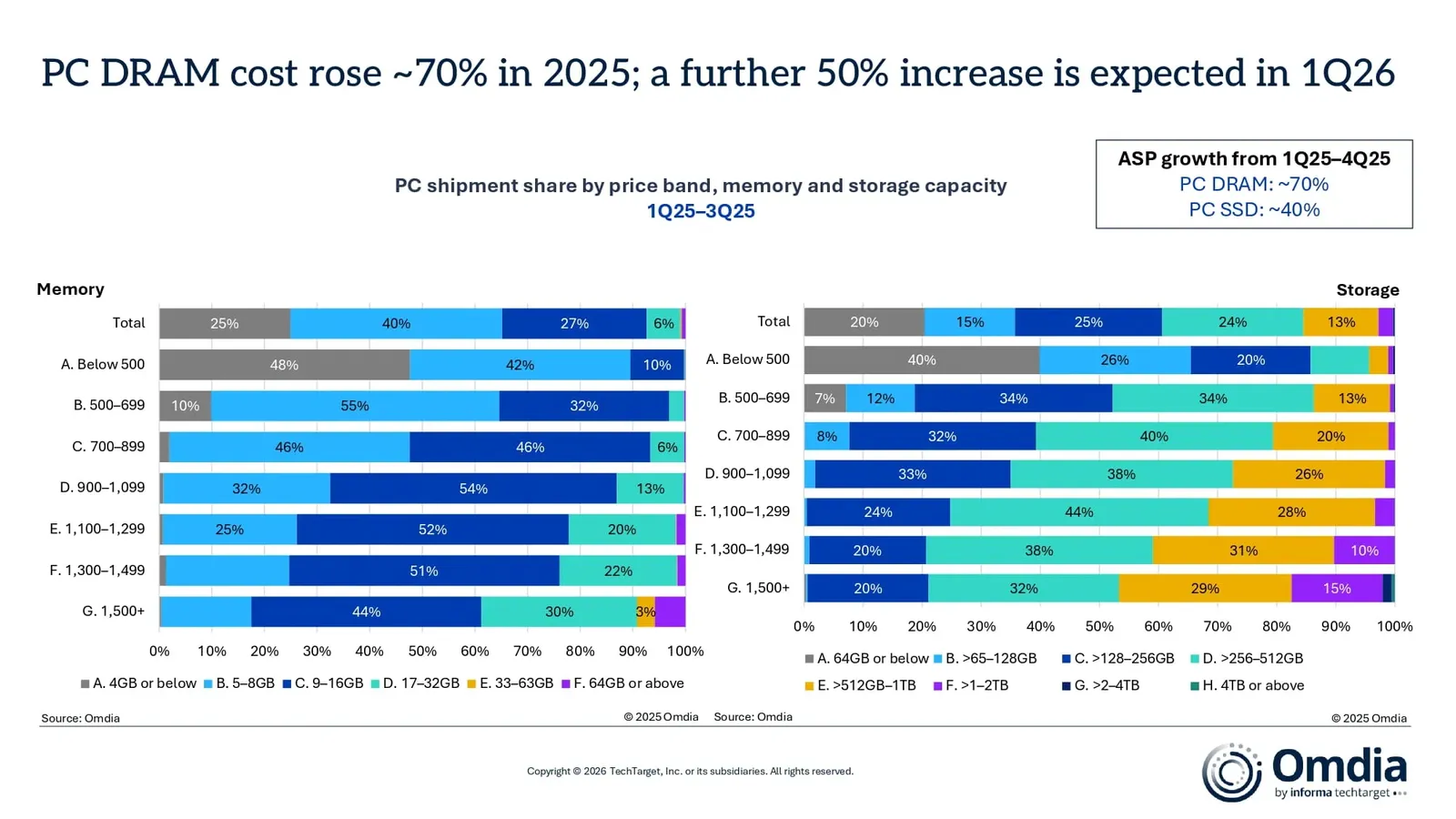

尽管2025年整体个人电脑市场表现健康,但内存和存储供应收紧,年中出现了价格上涨压力。2025年12月,PC厂商开始表达对价格上涨的预期。加上无法确保充足供应,这已经抑制了2026年出货预期。Omdia首席分析师Ben Yeh表示:“2025年第一季度至第四季度,主流PC内存和存储成本上涨了40%至70%,导致成本上涨转嫁给客户。”“鉴于2026年供应紧张,行业强调高端SKU和精简的中低端配置以保护利润率。”

叶氏补充道:“2026年设备更换需求尚未完全缓解,供给端压力将更加明显,供应也无法完全满足需求,”实际出货表现将取决于供应商的内存和存储采购能力以及谈判筹码;除了规模之外,他们在供应商中的业绩记录和信誉也将成为决定他们在这一复杂时期取得成功的关键因素。”2025年11月,Omdia对B2B渠道合作伙伴进行的一项调查问道:“您预计您的PC业务在2026年与2025年相比表现如何?”,显示57%的人预测2026年增长,表明健康的需求环境将为最能有效管理供应的供应商提供强劲机会。

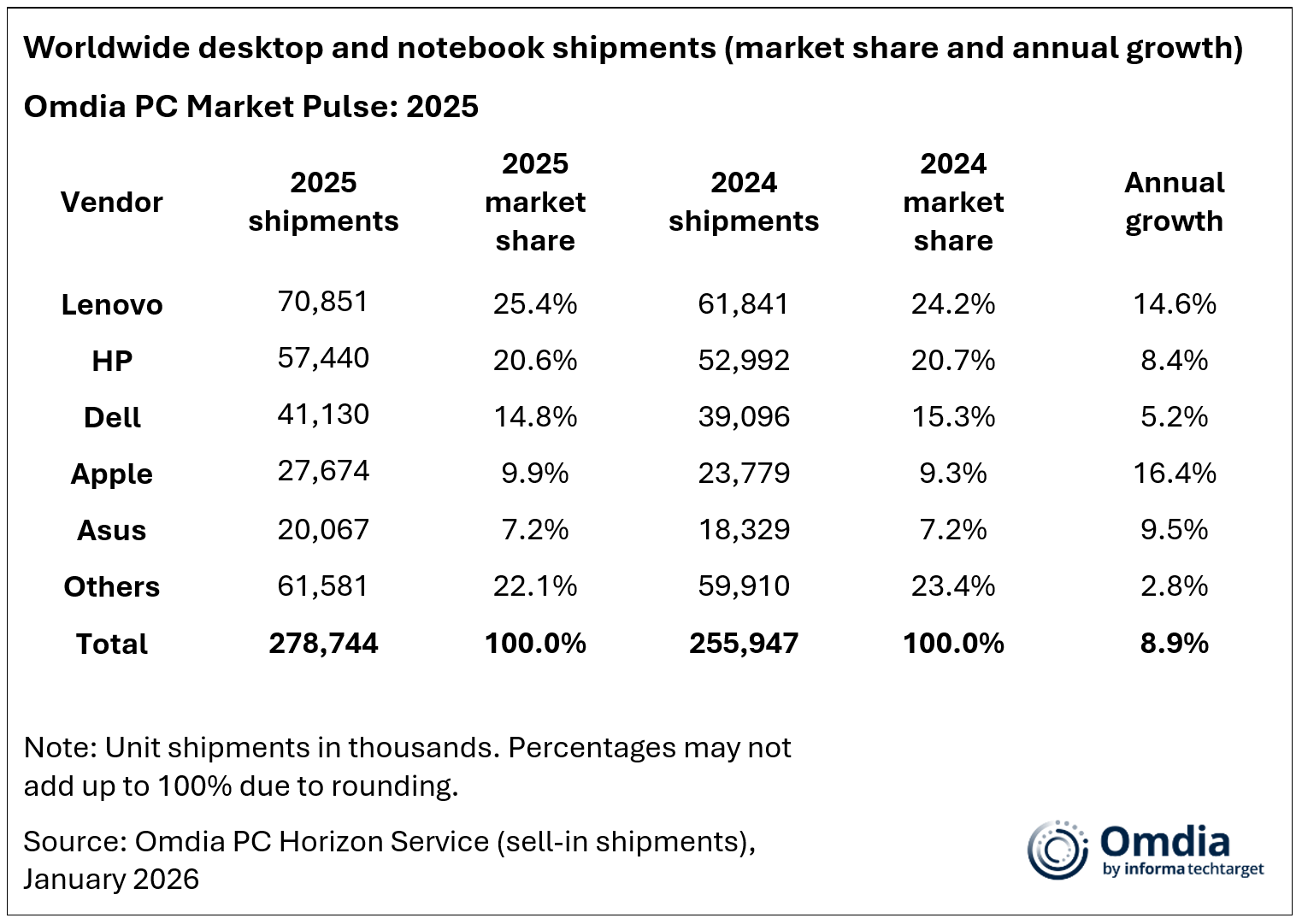

联想在个人电脑市场中,无论是环节同比还是全年都领先,2025年第四季度实现了14.4%的两位数增长,年底出货量为7100万台,同比增长14.6%。惠普排名第二,2025年第四季度出货1540万台电脑,并在季度内实现了同比增长。戴尔在2025年季度表现最强劲,第四季度同比增长18%。全年出货量达到4100万辆,较2024年增长5%,戴尔本季度市场份额同比增长1个百分点。苹果保持第四名,成为全年增长最快的供应商。公司全年增长16.4%,全年出货量达到2800万辆。华硕在季度和全年排名中均位列前五,第四季度出货530万台,全年出货2000万台,假日季度增长7%。