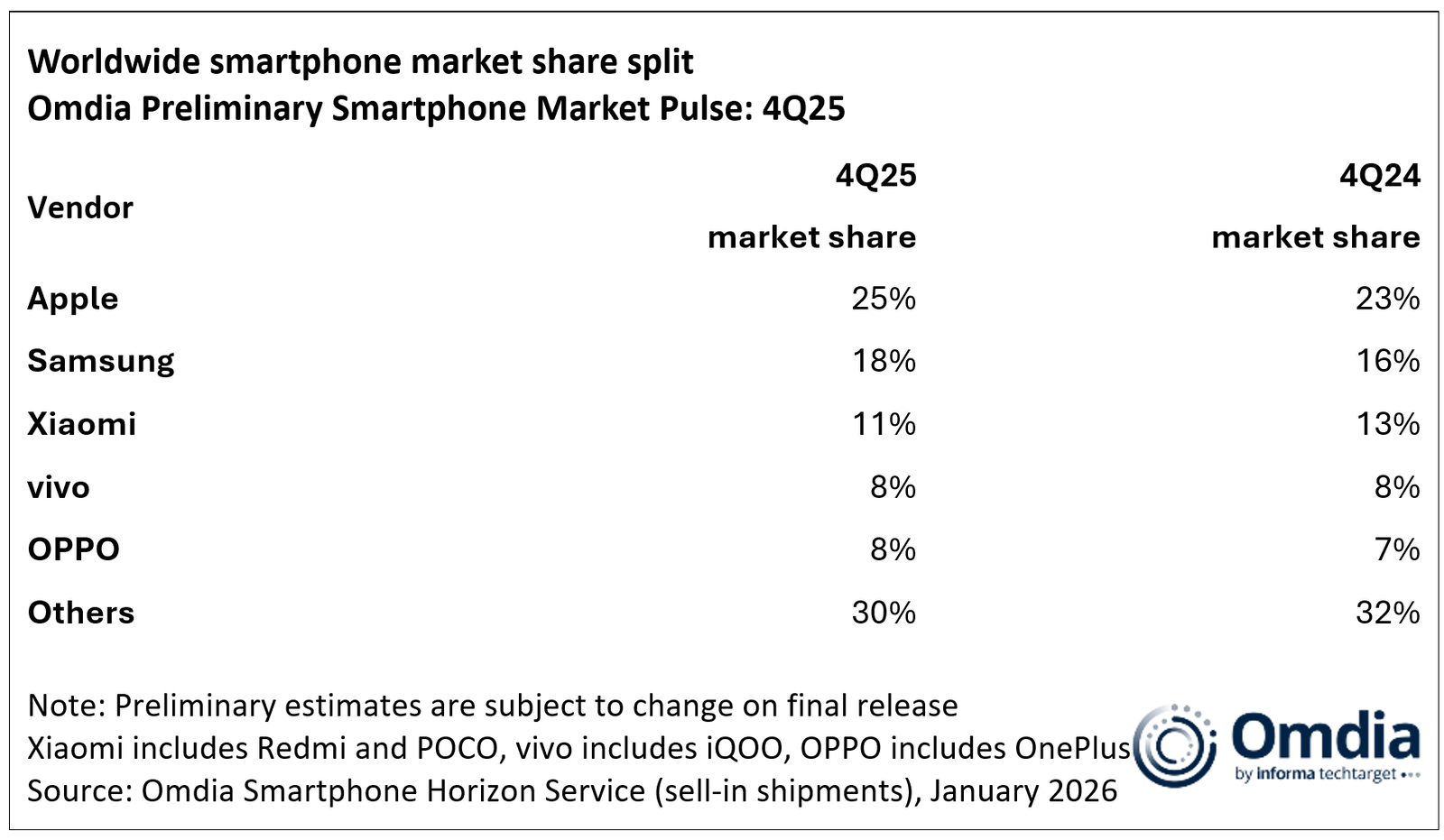

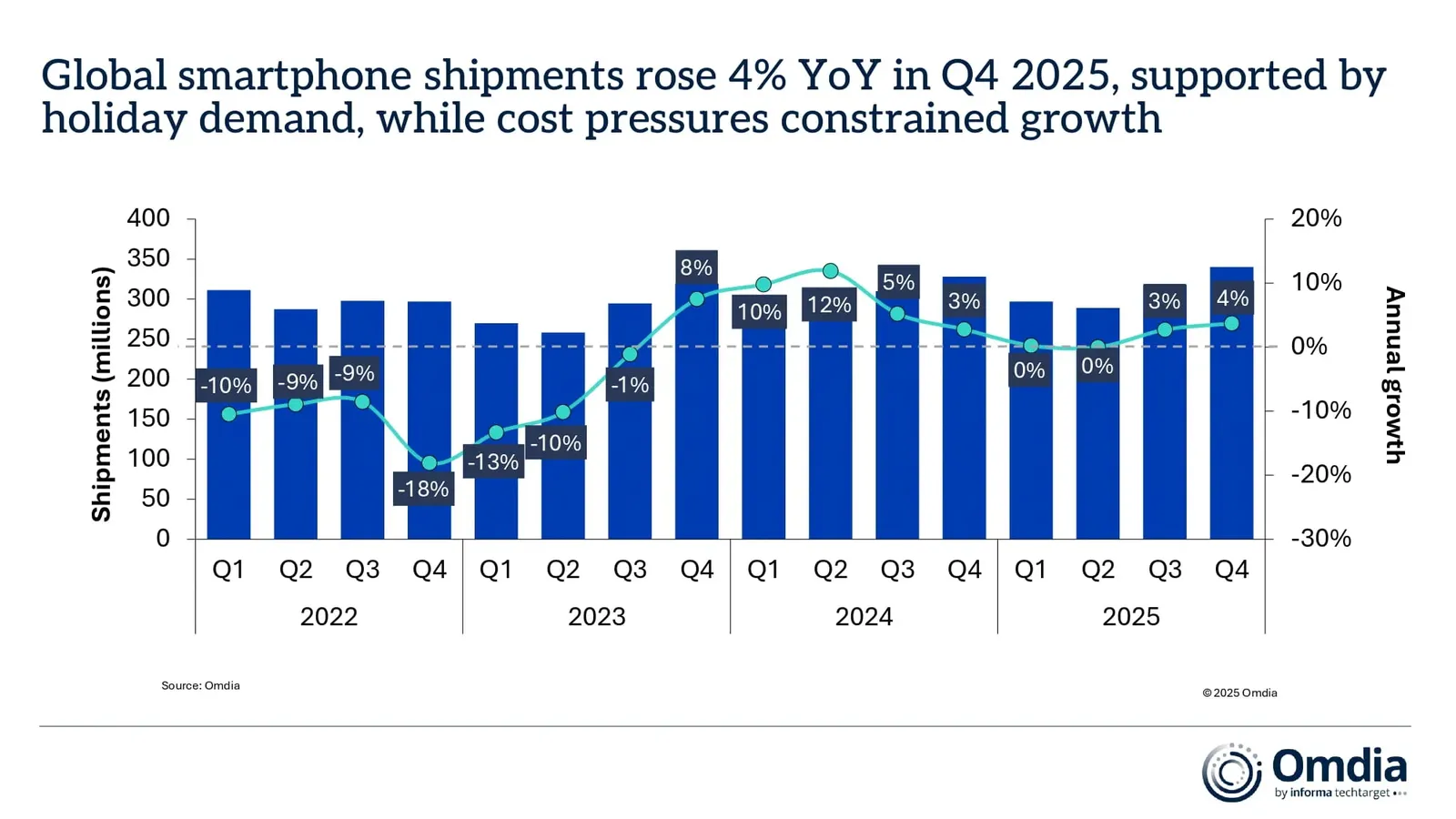

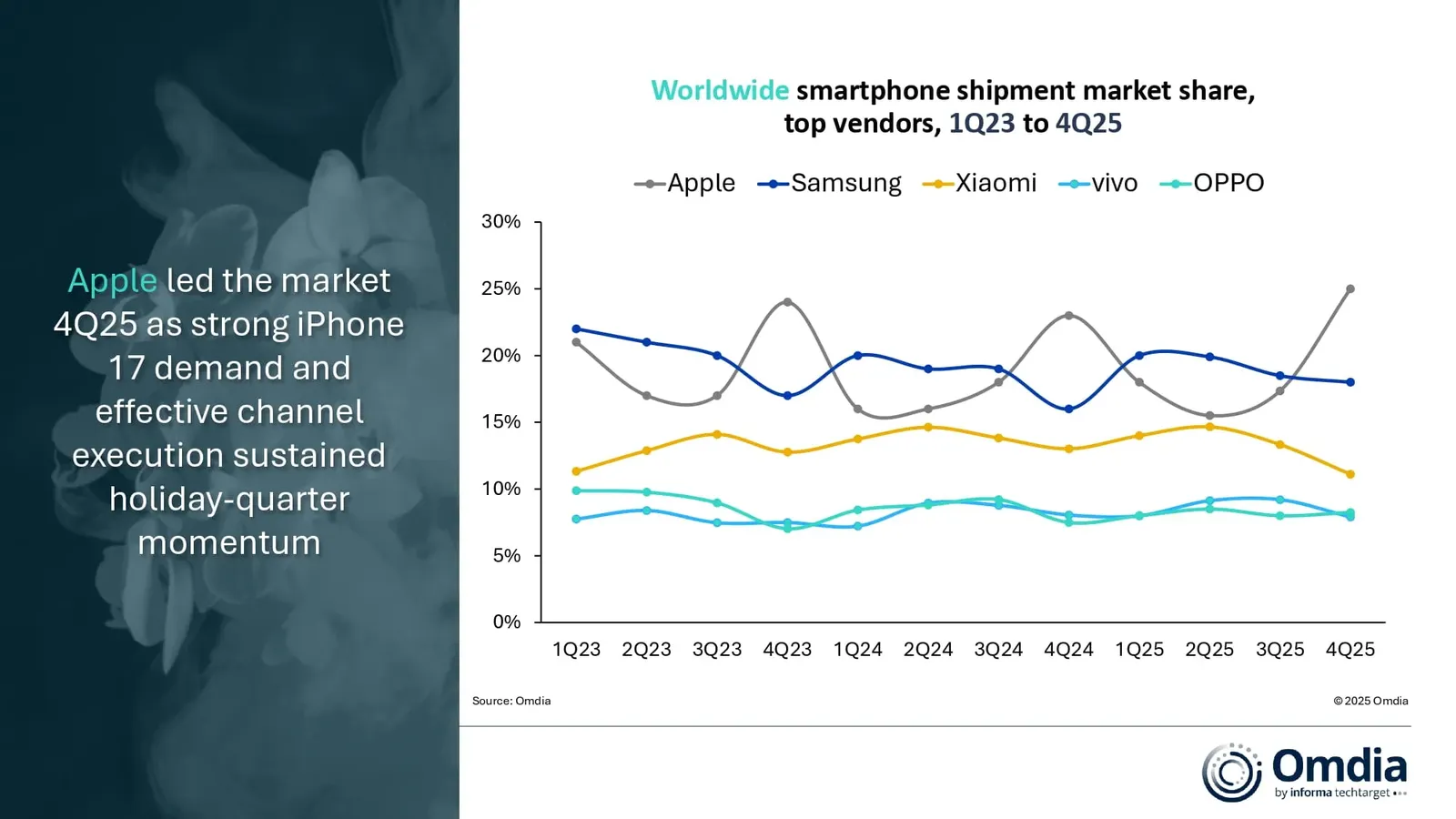

2025年第四季度全球智能手机市场同比增长4%,这得益于季节性需求和库存管理的改善,尽管零部件成本上升开始给部分供应商带来压力。增长主要集中在包括苹果和三星在内的主要供应商,涵盖关键区域。苹果在2025年第四季度以25%的市场份额领跑智能手机市场,第四季度创纪录,这得益于iPhone 17系列的强劲需求。苹果还连续第三年跻身全球最大智能手机厂商,略微领先三星。

2025年第四季度,三星以18%的份额紧随其后,得益于300美元以下细分市场的强劲势头,尤其是Galaxy A17 4G和5G机型。尽管第四季度因部分关键市场销量受阻而降至11%,小米仍保持了2025年第四季度及全年第三名。vivo 占据了8%的市场份额,再次带来强劲季度表现,主要得益于其在印度的领导力。OPPO在第四季度重返全球前五,重返增长,标志着其将Realme整合进业务前的积极转折,自2026年1月起。

2025年全年,全球出货量同比增长2%,达到12.5亿辆,反映出一个稳定但不均衡的复苏年,125年下半年较弱,随后下半年表现更强,主要体现了新兴经济体的繁荣和旗舰新品的积极反响。然而,内存成本上升和短缺已开始影响市场,限制了2025年第四季度整体成交量的上涨空间。临近年底的成本压力日益加剧,表明2026年将更加注重定价纪律、盈利能力和运营效率。

Omdia首席分析师Sanyam Chaurasia表示:“苹果在2025年第四季度创下了有史以来最高的第四季度出货量。”“这一表现得益于iPhone 17系列的强劲需求,以及假日期间老一代机型的持续强劲表现。基础款iPhone 17在保持不变的存储升级后超出预期,而Pro机型则随着苹果在季度内加大产量而获得动力。与此同时,iPhone Air作为产品组合的展示平台,其纤薄的机身增强了零售营销效果,并强化了Pro系列的高端吸引力。

Omdia高级分析师Runar Bjørhovde表示:“DRAM供应紧张给智能手机行业带来了相当大的供应端压力,预计将成为2026年的关键决定因素。”在LPDDR4和LPDDR5的DRAM供应受限的情况下,所有厂商都在争夺供应和限制成本上涨的斗争激烈。所有厂商都在采取缓解策略,例如强调长期合作、利用规模保障容量以及关注供应商基础。对于那些对入门级智能手机持股较重的厂商来说,情况尤为关键,因为入门级智能手机价格弹性极高,内存和存储成本在物料清单中占比更高。”

Omdia首席分析师Sanyam Chaurasia补充道:“不断上升的成本压力正在重塑智能手机厂商迎接2026年的方式。”“半导体成本上升加上更新周期放缓,预计将影响出货动力。为此,厂商正在收紧配置,将发布策略与组件供应更紧密对齐,并利用服务、以旧换新和生态系统捆绑等渠道驱动杠杆来支持更高的价格点。推动更大规模和提供端杠杆的趋势已经显现,Realme归入OPPO旗下,反映出厂商寻求更大规模以管理成本上升以维持本十年下半叶竞争力的早期整合迹象。”