自2025年下半年以来,全球手机市场因内存供应紧张和价格快速上涨而面临更大压力。这些成本上涨导致终端产品价格上涨,消费者需求下降。

尽管主要品牌尚未大幅降低2026年1Q的生产计划,趋势力量预测,新上市车型的价格上涨——为抵消不断上涨的成本而引入——将从今年第二季度开始显著影响生产表现。

TrendForce观察到,尽管大多数智能手机品牌对市场前景持谨慎态度,甚至部分品牌降低了年度产量目标,但其内存采购策略保持不变。品牌将继续关注保障供应,以防止未来成本上升或更严重的供应短缺。

然而,2025年底积极的生产和出货努力、中国补贴影响力减弱以及新机价格上涨后销售疲于预期,导致部分领先品牌成品智能手机库存积压。如果零售销售不快改善,部分品牌可能早在2026年1季度末就开始缩减未来生产计划。

2026年上半年将是品牌重新校准产量水平和更新产品组合的关键时期。他们将通过修订规格和调整定价策略来抵消早期的成本上涨。然而,最终产品价格上涨对生产计划的影响不会立刻显现。鉴于现有库存和生产线调整所需的时间,预计2026年第二季度和第三季度生产计划将有重大变动。

由于宏观经济环境疲软、消费者行为更加谨慎以及内存价格持续上涨,TrendForce下调了2026年智能手机总产量的预测。与2025年11月的预期同比下降率已从2%上升至7%。未来的调整将取决于即将到来的内存价格变化、品牌调整价格的程度以及市场对手机价格上涨的接受度。

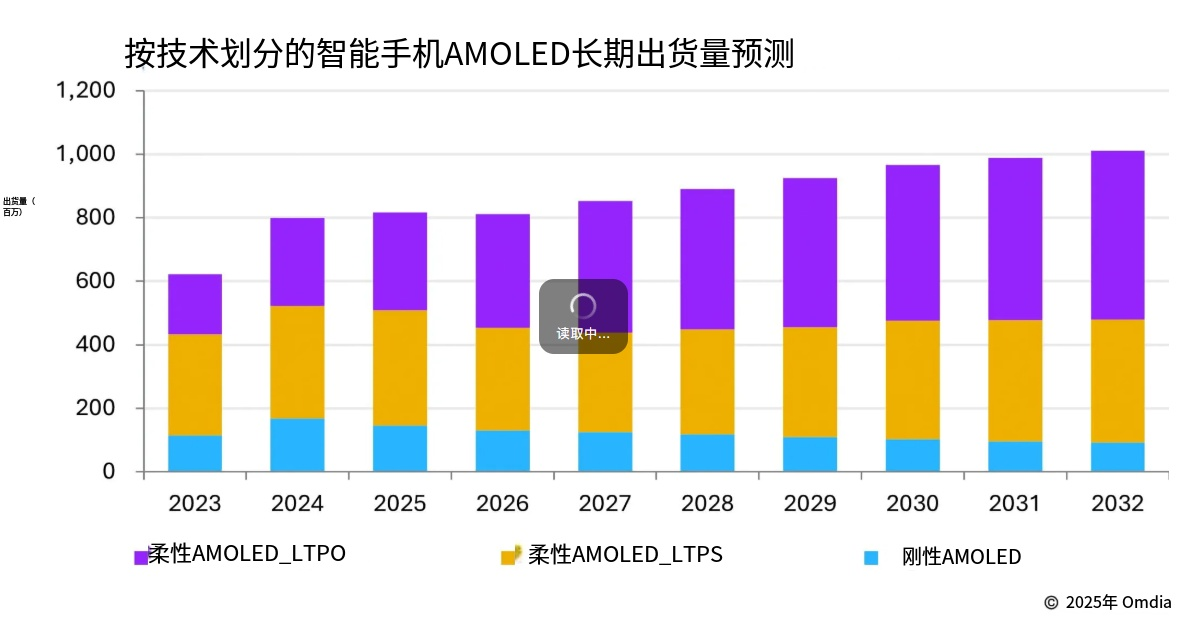

智能手机AMOLED出货量将在2026年下降,因内存价格挤压了智能手机制造商的计划

根据Omdia智能手机显示智能服务的数据,全球智能手机AMOLED出货量预计将在2026年降至8.1亿台,较2025年的8.17亿台有所下降。这将是AMOLED出货量连续三年增长后首次同比收缩。预期的下跌归因于内存供应短缺和内存价格快速上涨,导致智能手机制造商缩减了2026年的出货和采购计划。智能手机制造商不愿将更高的内存成本转嫁给消费者,担心零售价格上涨可能减少需求并放缓更换周期。

因此,AMOLED面板在容量和供应方面仍处于扩展阶段,已成为智能手机制造商主要目标,旨在抵消部分内存价格上涨。

然而,进一步AMOLED降价的空间有限。内存成本的上涨现已接近,甚至在某些配置中超过显示成本,而AMOLED制造商已在2025年推动激进降价以争夺市场份额,导致2026年进一步削减的空间减少。

当前内存供应短缺和价格上涨的直接驱动力是AI服务器需求的激增,这正在吸收容量并收紧更广泛的消费电子生态系统的供应。还有一个较少被广泛认可的因素:持续的地缘政治紧张局势,加上美国向降息和美元走弱的转变,促使更多投机资本进入以美元计价的商品市场,包括黄金、白银、铜和半导体。这导致基础材料的定价调整,这些材料是电子产品的上游组件,推动进口通胀压迫中下游制造商。

Omdia显示器业务首席分析师Joy Guo表示:“许多智能手机制造商仍然依赖产品线、成本下降的思维方式,认为可以向上游施加压力,以应对AMOLED面板等过于供应的组件,以遏制物料清单(BOM)膨胀。”“但这一假设本周期可能会面临更大的阻力。许多制造商尚未充分认识到散装商品重新定价对电子行业供应链的影响。如果上游成本已经结构性转移,而下游计划仍被惯性推进,风险可能在整个供应链中积累。在此背景下,我们对2026年智能手机AMOLED出货前景保持谨慎。”