TrendForce最新发布的《锂电池产业链月度价格报告》显示,2025年11月中国电动汽车电池市场依然强劲。尽管通常处于淡季,汽车制造商持续积极的库存保持了需求高企。

与此同时,正极材料、电解液以及铜铝箔等关键投入品价格大幅上涨,材料成本上升,推高了电动车电池价格。值得注意的是,富鈷的NCM电池价格涨幅最大。

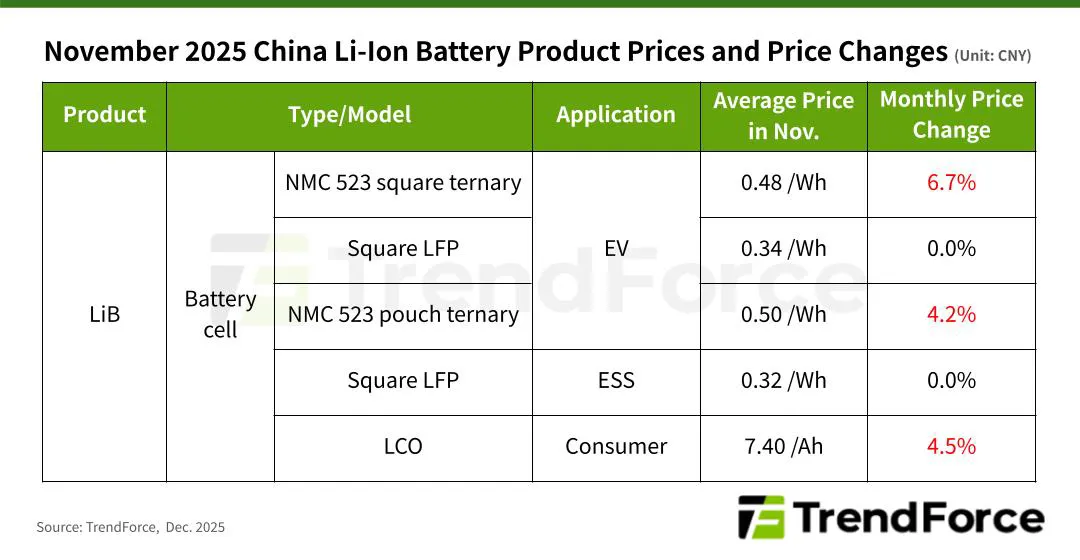

TrendForce报告称,11月所有格式的平均NCM电池价格均有所上涨。新生棉方细胞达到0.48元/瓦尔,环比上涨6.7%,而新药袋装电池平均0.50元/瓦尔,环比上涨4.2%。平方LFP细胞相对稳定,维持在0.34元/瓦特,较10月持平。预计汽车制造商将提前完成大部分年底库存,12月对电动汽车电池的需求可能会略有缓解。然而,鉴于上游材料持续通胀,电动汽车电池价格仍将适度上涨。

ESS电池价格保持稳定,未来可能上涨

11月,ESS电池价格保持稳定,得益于2025年下半年需求强劲。领先制造商已开始上调2026年的出货目标,显示出对明年市场扩张的强烈信心。此外,大型容量(超过500Ah)ESS电池组正接近大规模部署,宁德时代已以587小时容量的千兆瓦时规模出货。趋势力量预计2026年500+AH产品在行业总出货量中的份额将持续增长。

目前,ESS电池生产商订单充足且产能利用率高,有助于稳定价格。尽管如此,原材料成本上升正在加剧采购压力,表明ESS电池价格在后续季度呈现温和上升趋势。

TrendForce指出,电动汽车和ESS行业在2025年下半年均经历了强劲动能,ESS细分市场的扩张速度显著显著。这一增长推动了锂、钴、铜及其他锂离子电池制造关键金属的价格大幅上涨。

例如,由于刚果民主共和国出口政策的变化,钴价格自三月以来持续上涨——目前已较年度低点上涨超过140%,从而推动NCM阴极材料价格上涨。其他电池材料也因季节性需求强劲和供应紧张而大幅上涨。值得注意的是,LiPF₆和碳酸乙烯(VC)分别在7月至11月间上涨超过230%和260%。

展望2026年,趋势力量预计电动汽车和ESS电池的需求将保持健康。包括阴极、阳极、分离器和电解液在内的关键电池材料供应商已宣布计划调整价格,部分谈判已敲定并计划在新年合同中生效。因此,TrendForce预测2026年电动汽车电池价格将小幅上涨。