根据 Omdia 季度电视机市场追踪器的最新分析,2025 年第二季度全球电视出货量同比下降 2.1%。这一下降是由于品牌在关税波动的情况下重新调整库存并将重点转移到新的目标市场。根据Omdia 最新的电视机(新兴技术)市场追踪:历史 – 2Q25,2025年第二季度全球电视出货量从去年同期的 4810 万台下降至 4710 万台。

此次销量下降是自 2024 年第一季度以来的首次同比下降。下降是由主要成熟市场推动的,西欧、北美和日本的出货量分别下降了 9.7%、7.4% 和 4.5%。“欧洲和北美第二季度表现不佳是库存再平衡的直接结果,”Omdia 电视机研究首席分析师 Matthew Rubin说。“自去年下半年以来,品牌已向这两个市场发送了额外的货物,以领先于美国更高的关税,我们现在看到了这种战略转变的影响。”TCL和海信的增长放缓,合计同比增长4.8%(2023年以来的最低增长率),凸显了全球面临的挑战。

美国市场面临日益增长的贸易壁垒,导致两个品牌都向欧洲等其他市场进行了战略转变。然而,整个欧洲激烈的价格竞争未能刺激消费者需求,这在没有像 FIFA 世界杯这样的重大体育赛事推动销售的一年里也就不足为奇了。然而,电视的大幅折扣抑制了销售价格,并为所有非中国现有品牌创造了困难的交易条件。

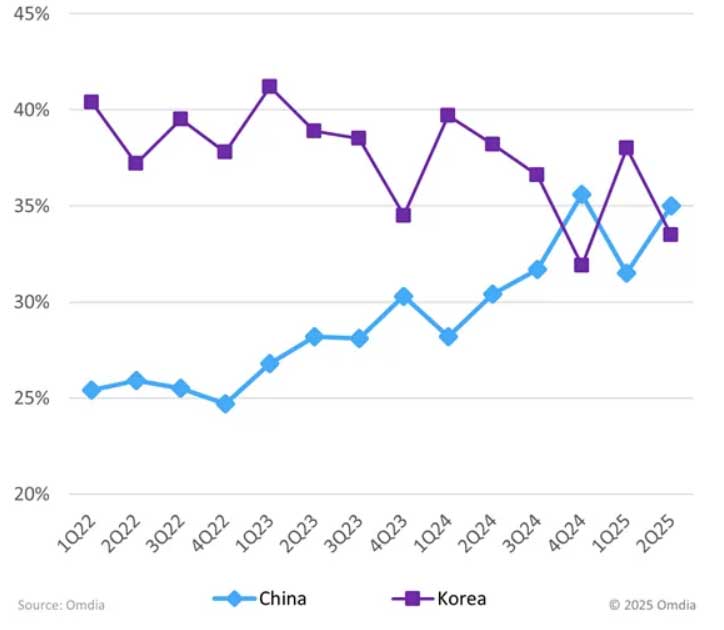

平板电视单位份额趋势按亚洲和大洋洲+拉丁美洲和加勒比海+中东和非洲的原产国划分

中东和非洲(同比增长 8.7%)以及亚洲和大洋洲(增长 6.4%)第二季度出货量强劲增长表明,品牌正在瞄准不太成熟的市场。这种转变越来越多地由中国品牌推动,而往往以牺牲韩国同行为代价。墨西哥工厂已经提高了产量,但由于美国库存需求减少,不得不将目光投向其他拉丁美洲市场。同样,由于关税而不得不将出货量从美国转移出去的亚洲电视制作预计将转移到欧洲,但该市场也有所放缓。这些变化的潜在后果是,如果当地需求无法跟上这些不太成熟的市场,则可能会在今年剩余时间内进一步增加出货量的波动。

“对于现有的非中国品牌来说,幸运的是,中国本土电视市场持续增长,出货量增长了1.6%。如果中国本土需求下降,大量销量可能会被推向其他国际市场,从而加剧竞争和波动。事实上,这应该在明年结束,届时这项由政府资助的临时刺激措施结束,“鲁宾说。被视为主要品牌避风港的OLED市场在2025年第二季度也下跌了1.8%。然而,这主要是由于 2024 年旧款 OLED 型号大幅折扣造成的,从而减缓了价格更高的 2025 年新型号的采用。