受AI芯片、内存和逻辑处理器需求激增推动,亚洲顶级芯片制造商正加大2026年资本支出。日经和TrendForce报道,韩国、台湾、日本和中国的领先半导体企业计划今年投资超过1360亿美元,较2025年增长25%,其中台积电、三星和SK海力士等巨头领衔。

铸造厂引领2026年资本支出激增

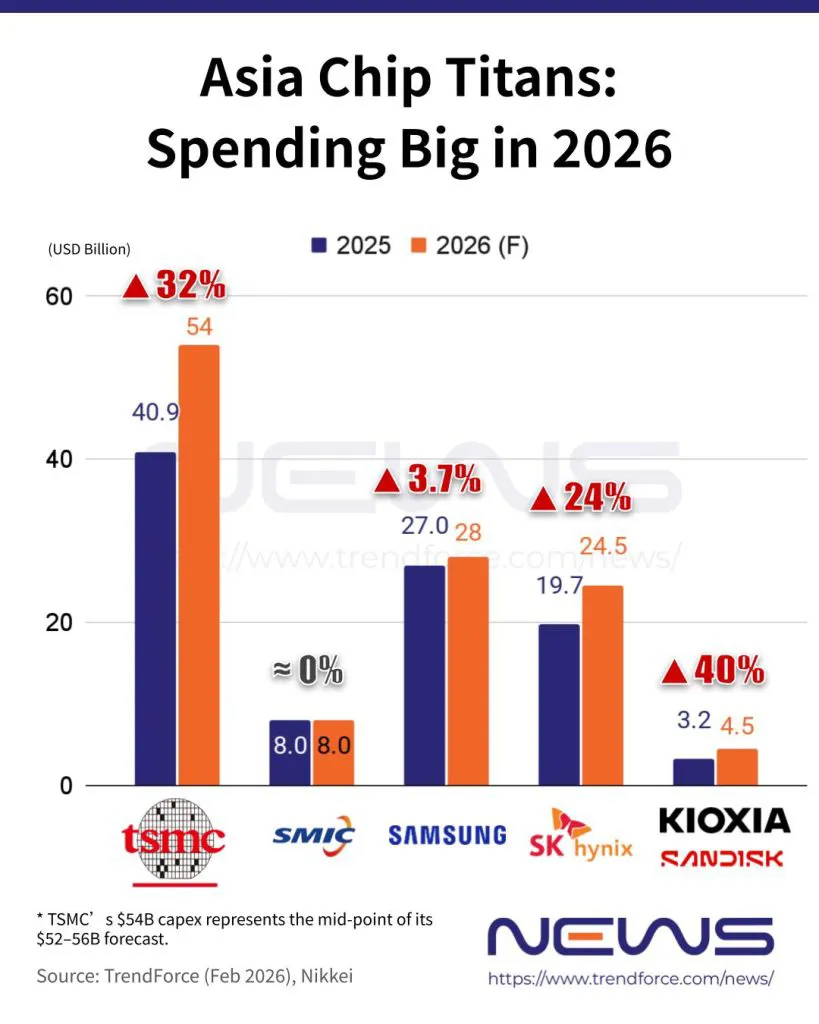

亚洲的代工厂领导者和主要记忆公司正在大幅加大2026年的投资。正如《商业时报》和中央新闻社此前报道,台积电今年计划创纪录的520至560亿美元资本支出,增长27%至37%,其中70%至80%专注于先进工艺,其余用于专业节点和先进包装。

中国顶级晶圆厂中芯国际(SMIC)保持着创纪录的资本支出,几乎与其年收入持平,主要集中在国内生产,日经新闻指出。《经济日报》报道,其2026年的资本支出预计将与2025年大致持平,保持在80亿美元以上。

记忆制造商扩充能力,聚焦于健康管理

与此同时,三星和SK海力士也在加大2026年的投资,这是日经和TrendForce的预测。三星的资本支出预计同比增长约3.7%,而SK海力士预计将使支出增长24%,反映该地区半导体持续扩张。

据韩国媒体EBN报道,三星和SK海力士都在扩产,但大部分新增产量预计将用于HBM。三星计划在2026年将DRAM产量提高约20%,重点集中在其平泽P4工厂,但报道解释说,此次提升主要将支持HBM4的10nm第六代(1C)DRAM。

另一方面,EBN报道补充称,SK海力士也已完成青州M15X工厂的准备工作,预计将有相当一部分扩产能力用于HBM生产。

《电商》1月底报道,SK海力士已上调1C DRAM生产扩展计划。报告引用的行业消息人士估计,到2027年第一季度末,公司每月产量将达到17万至20万辆,几乎是原定9万辆目标的两倍。

此外,Kioxia-SanDisk联盟正逐渐成为NAND领域最具攻击性的投资方之一。引用TrendForce的报道,预计该合资企业2026年的资本支出可能激增多达40%,显示出NAND产能扩展的强劲推动。

二线记忆制造商2026年投资

值得注意的是,这股消费浪潮已从行业巨头扩展到二线存储器制造商。日经新闻报道,台湾专业存储器供应商永邦电子计划在2026年投资421亿新台币——几乎是去年支出的八倍。

日经还指出,Winbond以其用于存储各种设备源代码的细分NOR闪存芯片以及传统定制DRAM闻名,预计其2026年第一季度的平均销售价格将上涨超过30%。

据《日经新闻》报道,全球第五大DRAM制造商南亚科技宣布,经过近三年的市场急剧下滑,2026年资本支出将翻倍以上。据TechNews报道,南雅科技宣布了创纪录的2026年500亿新台币资本支出预算,预计新厂在2028年上半年每月产量达到2万片硅片。