TrendForce集邦咨询表示,人工智能将在 2025 年主导需求,而电子行业将在 2026 年面临缓慢增长

TrendForce集邦咨询最新调查发现,2025年全球电子市场将出现尖锐分歧。由数据中心消费驱动的人工智能服务器需求将成为唯一的增长引擎,而智能手机、笔记本电脑、可穿戴设备和电视等终端产品预计将在高通胀、缺乏突破性创新和持续的地缘政治不确定性的综合压力下停滞不前。TrendForce集邦咨询预计,2026年整体增长势头将进一步放缓,标志着该行业将进入低增长整合阶段。

2025年,为缓解美国潜在的关税壁垒和地缘政治风险,并受益于中国上半年的补贴政策,许多行业将出现大量订单前置。服务器、平板电脑、显示器和汽车的出货量已从传统的下半年旺季转移到上半年,导致两半的出货量约为 50:50。虽然这一趋势有助于提振上半年的收入,但也引发了对下半年的担忧,因为早期拉动动力的耗尽可能导致第四季度订单萎缩和渠道库存居高不下。

TrendForce集邦咨询预测,2025年AI服务器出货量将同比增长20%以上。随着 CSP 将资本支出集中在 NVIDIA 的高端 GPU 和他们自己的定制 ASIC 芯片上,通用服务器的采购预算正在受到挤压。

相比之下,围绕终端设备边缘人工智能的热议显然已经降温。尽管品牌一直在寻求将人工智能功能集成到消费产品中,但大多数努力仍停留在营销阶段,等待杀手级应用程序的出现。因此,TrendForce集邦咨询预计,2025年智能手机和笔记本电脑出货量将持平或仅同比增长1-2%,电视出货量将下降1.1%,可穿戴设备市场将萎缩2.8%。

展望2026年,预计大多数消费品出货量将持平或仅小幅增长1%左右,而可穿戴设备和汽车可能会下降。即使是近年来强劲增长的AI服务器,在经历了两年的快速扩张和高基数效应后,预计增长将放缓。

根据当前情况,2026 年的电子行业将面临显着挑战,下一个增长周期可能需要技术突破或足以推动新一波需求的消费类应用。

2025 年数据中心半导体趋势:人工智能重塑计算和内存市场

Yole Group 发布了新报告《2025 年数据中心半导体趋势》,深入分析了人工智能、高性能计算和超大规模需求如何推动新的半导体范式。

全球云和人工智能基础设施的半导体骨干正在经历深刻的转变。Yole Group 的 2025 年数据中心半导体趋势揭示了在人工智能爆炸性增长和根本架构变革的推动下,市场正处于拐点。

2024 年,数据中心的半导体 TAM 总额达到 2090 亿美元,涵盖计算、内存、网络和电源。到 2030 年,这一数字预计将增长到近 5000 亿美元。人工智能和高性能计算现在是主要用例,仅生成式人工智能就重塑了处理器和加速器的需求。

GPU 仍然是人工智能基础设施的基石,到 93 年,英伟达将占据 2024% 的服务器 GPU 收入。市场研究与战略咨询公司Yole Group预测,GPU收入将从2024年的1000亿美元增长到2030年的2150亿美元。尽管 GPU 的 ASP 很高,但它对于 AI 训练是不可或缺的,并且越来越多地用于推理。

在这个充满活力的环境中,人工智能 ASIC 正在获得动力。谷歌、亚马逊和 Microsoft 正在投资特定领域的芯片,以优化性能并减少对 Nvidia 的依赖。基于这些领先公司的进入,到 2030 年,AI ASIC 收入预计将飙升至 845 亿美元。

计算并不是唯一的瓶颈。内存架构也在迅速发展。DDR5 的采用仍在继续。HBM 看到了异常的需求,尤其是人工智能培训。CXL 在解决新服务器架构中的内存分解和延迟挑战方面越来越受欢迎。

数据中心芯片领域的领导地位也在发生变化。美国企业仍然占据主导地位,尤其是英伟达、AMD 和英特尔。但Yole Group的分析师指出,中国正在通过战略投资和政策来扩大其国内能力。出口管制继续影响供应链,但也强化了中国及其他地区的主权发展目标。

初创公司和新来者也是游戏的一部分并塑造市场。从 Groq 到 Cerebras 和 Tenstorrent,芯片设计的创新正在推动人工智能推理硬件的前沿。有时,新颖的解决方案会在成本、性能或能源效率方面挑战老牌参与者......

人工智能和前沿技术转型预计将推动到 2026 年连续三年增长

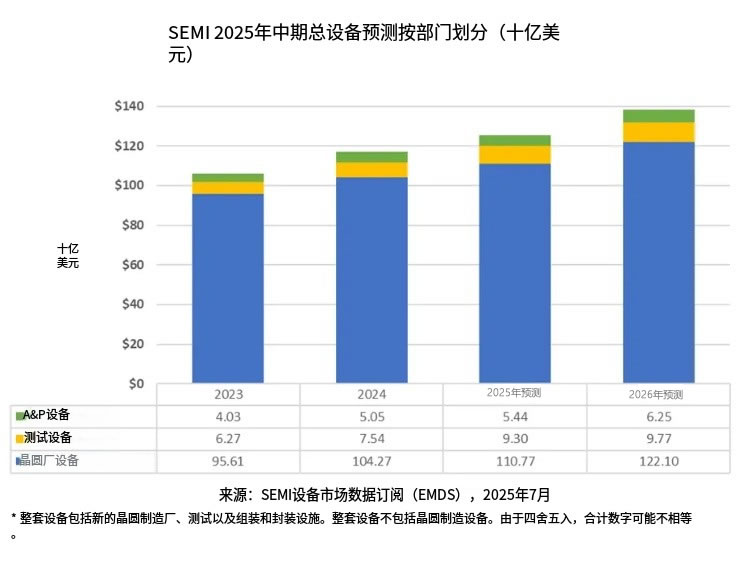

SEMI今天宣布,根据其年中半导体设备总量预测 - OEM 视角,预计到 2025 年,原始设备制造商 (OEM) 的全球半导体制造设备总销售额将创下 1255 亿美元的新行业纪录,同比增长 7.4%。半导体制造设备预计将在 2026 年继续增长,在领先的逻辑、存储器和技术转型的推动下,销售额预计将达到 1381 亿美元的新高。

SEMI总裁兼首席执行官Ajit Manocha表示:“继2024年的强劲增长之后,预计今年全球半导体制造设备销售额将再次扩大,并在2026年创下新纪录。“虽然半导体行业正在密切关注宏观经济的不确定性,但人工智能推动的芯片创新需求正在推动对产能扩张和领先生产的投资。”

半导体设备销售额(按细分市场)

继去年创纪录的 1043 亿美元销售额后,包括晶圆加工、晶圆厂设施和掩模/光罩设备在内的晶圆厂设备 (WFE) 部门预计到 2025 年将增长 6.2%,达到 1108 亿美元。SEMI2024 年年终设备预测上调 1076 亿美元,主要是由于代工和存储器应用销售额的增加。展望 2026 年,WFE 部门销售额预计将增长 10.2%,达到 1221 亿美元。这一增长归因于支持人工智能应用的前沿逻辑和内存的产能扩张,以及主要细分市场正在进行的工艺技术迁移。

后端设备领域预计将继续 2024 年开始的强劲复苏。继去年强劲增长 20.3% 之后,预计 2025 年半导体测试设备的销售额将再增长 23.2%,达到 93 亿美元的新纪录。2024 年装配和包装设备销售额增长 25.4%,预计 2025 年将增长 7.7% 至 54 亿美元。预计2026年后端设备细分市场扩张将持续,测试设备销售额增长5.0%,装配和封装销售额增长15.0%,连续三年增长。器件架构复杂性的显着增加以及对人工智能和高带宽内存 (HBM) 半导体的强大性能要求推动了这一扩张。然而,该细分市场的增长被汽车、工业和消费终端市场的持续疲软部分抵消。

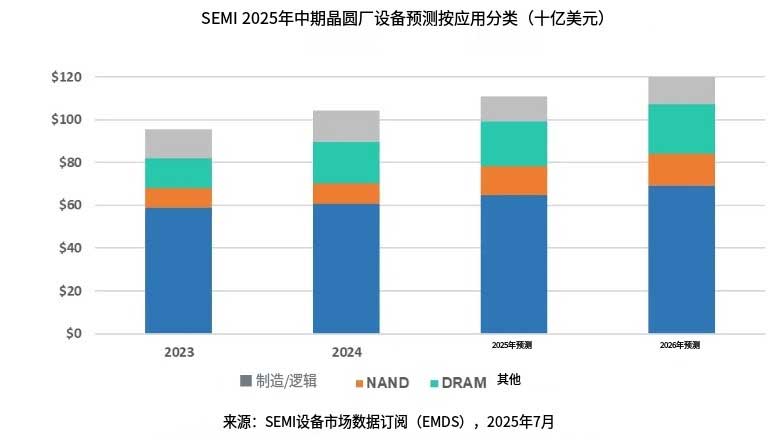

按应用划分的 WFE 销售额

在对先进节点的强劲需求的推动下,预计 2025 年代工和逻辑应用的 WFE (Wafer Fab Equipment,晶圆厂设备)销售额将同比稳定增长 6.7%,达到 648 亿美元。到 2026 年,该细分市场预计将再增长 6.6%,达到 690 亿美元。随着行业在 2nm 全能栅极 (GAA) 节点上大批量制造,产能扩张采购的增加和对领先技术的需求不断增长,这一增长将得到支持。

预计与内存相关的资本支出将在 2025 年增加,并在 2026 年持续增长。NAND 设备销售继续从 2023 年的大幅萎缩中恢复过来。在 2024 年小幅增长 4.1% 之后,在 3D NAND 堆叠和产能扩张的推动下,NAND 设备市场预计将在 2025 年增长 42.5% 至 137 亿美元,到 2026 年将增长 9.7% 至 150 亿美元。与此同时,DRAM 设备销售额在 2024 年飙升 40.2% 至 195 亿美元,预计 2025 年和 2026 年将分别增长 6.4% 和 12.1%,支持对 HBM 人工智能部署的投资。

半导体设备销售额(各地区)

预计到 2026 年,中国、台湾地区和韩国仍将是设备支出的前三大目的地。在预测期内,中国继续领先所有地区,但预计该地区的销售额将比 2024 年创纪录的 495 亿美元投资有所下降。预计从 2025 年开始,除欧洲外,所有其他地区的设备支出将大幅增加。然而,贸易政策风险加剧可能会影响各地区的增长速度。

SEMI 预测基于顶级设备供应商的集体意见、SEMI全球半导体设备市场统计(WWSEMS) 数据收集计划以及行业认可的 SEMI世界晶圆厂预测数据库。

人工智能的潜力

过去五年生成式人工智能的出现一直是持续人工智能热潮的一个重要里程碑。尤其诸如是 ChatGPT 、Deepseek 强大的预测能力,让我们得以一窥人工智能在众多垂直行业的变革力量,随着人工智能模型的广度和深度的增长,公司将面临如何有效利用人工智能工具以实现最大业务影响的困境。

虽然总的来说,软件最近比硬件受到更多的媒体关注——这并不不自然,因为最终用户和分析此类技术影响的人最终关心的是工具可以做什么,而不是它如何做——如果不是设计和制造能够以具有成本效益的方式运行这些模型的硬件,人工智能模型的承诺将仍然无法实现。随着软件的复杂性发展(最先进的人工智能模型比过去的模型计算密集型),需要先进的硬件来促进增长。

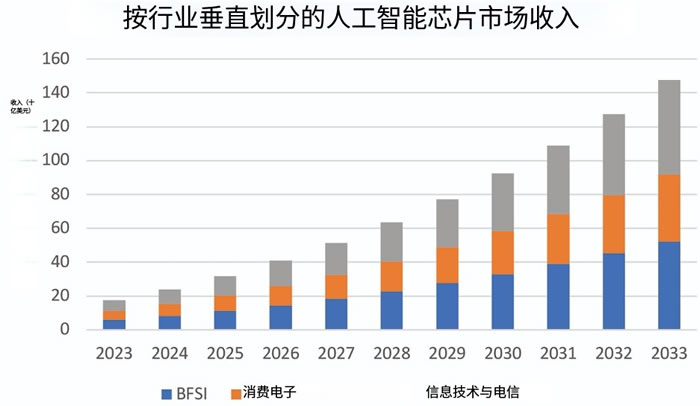

根据 IDTechEx 最近发布的一份关于人工智能芯片的报告——支持自然语言处理、对象检测和分类以及语音识别等人工智能功能的半导体电路——到 2033 年,全球人工智能芯片市场将增长到超过 2500 亿美元,其中 IT 和电信、银行、金融服务和保险 (BFSI), 消费电子行业是新兴人工智能技术的主要受益者。

人工智能在边缘设备中的使用不断增长在上述《人工智能芯片:2023 – 2033 年》报告中,IDTechEx 考虑了供应链设计和制造阶段人工智能硬件投资的最新趋势。除了来自主要市场参与者的新产品发布和财务数据之外,还通过几个粒度对未来十年人工智能芯片的收入增长进行了建模。该报告的一个关键发现与预测期内用于推理目的的芯片与用于训练的芯片之间的收入分配有关。训练和推理是机器学习过程的两个阶段,其中计算机程序利用数据根据模型进行预测,然后通过调整所使用的权重来优化模型以更好地拟合所提供的数据。实施人工智能算法的第一阶段是训练阶段,数据被输入模型,模型调整其权重,直到它与提供的数据适当拟合。

第二阶段是推理阶段,执行训练好的 AI 算法,并以与获取的数据一致的方式对新数据(在训练阶段未提供)进行分类。在这两个阶段中,训练阶段的计算量更大,因为这个阶段涉及执行相同的计算数百万次。一些领先的人工智能算法的训练可能需要几天时间才能完成,ChatGPT 使用大约 10,000 个 Nvidia A100 GPU 来训练其所基于的 GPT-3.5 大型语言模型 (LLM)。然而,尽管这些数字已经令人印象深刻,但 IDTechEx 预测,用于推理目的的芯片将增长到二分之一以上截至 2033 年人工智能芯片市场总收入的 IRD。由于所有人工智能训练都是在云计算环境中的数据中心内进行的,这不仅说明了推理芯片在云环境中的持续使用,也说明了未来十年边缘设备中使用的人工智能芯片的增长率高于云环境(考虑到边缘设备中的人工智能芯片用于推理目的)。在边缘设备中采用具有人工智能功能的芯片对于某些应用(例如全自动驾驶汽车)至关重要,并且在其他应用(例如手机)中越来越普遍。无论人工智能对特定应用多么重要,有效部署都有可能在各行各业创造“新常态”。

BFSI、消费电子以及 IT 和电信行业垂直领域 预计将在销售产生的收入方面处于领先地位 到 2033 年的 AI 芯片。资料来源:IDTechEx。

BFSI、消费电子以及 IT 和电信行业垂直领域 预计将在销售产生的收入方面处于领先地位 到 2033 年的 AI 芯片。资料来源:IDTechEx。

人工智能的变革力量虽然 ChatGPT 于 2022 年的诞生为生成式人工智能的能力提供了迄今为止最令人信服的例子,但在此之前,它已经进行了多年的开发——开发到这个工具和其他工具。2016 年,谷歌 DeepMind 的 AlphaGo 战胜围棋世界冠军李世石,可以说是拉开当前热潮的人工智能里程碑,因为在此之前人们普遍认为围棋对人工智能来说太难了,无法在锦标赛比赛的时间限制内取得胜利。

IDTechEx 认为,随着 2011 年苹果手机将 Siri 虚拟助手引入苹果手机,人工智能的最新时代开始得稍早一些。Siri 是一种虚拟助手,它使用语音识别来回答查询或遵循用户的指示。通过用“嘿 Siri”字样触发虚拟助手,用户对着手机说话,语音识别软件将所说的内容翻译成计算机代码,并输出 Siri 的文本和/或语音响应。多年来,Siri 的功能不断扩展,从“阅读我的新消息”等简单的电话命令,到通过 Apple Pay 处理付款。虽然它是虚拟助手的第一个实例,但它并不是唯一的实例,Microsoft Cortana 和亚马逊的 Alexa 现在也广为人知。语音助手有效地展示了人工智能应用于消费电子设备的早期潜力,它们过去(并且现在)能够为用户提供免提控制和更广泛的可访问性选项。

从那时起,人工智能已部署在消费电子设备的多个不同领域,以改善用户体验。通过智能电视和音乐平台通过对消费者行为的分析,提供个性化推荐,使最终用户都能获得根据自己口味量身定制的体验,同时也增加了广告商的收入。

边缘 AI 和边缘 AI 之间的不同特征 云。

边缘 AI 和边缘 AI 之间的不同特征 云。

边缘计算环境是计算的环境 在设备上执行 - 通常是数据所在的同一设备 created – 位于网络边缘(因此,接近 用户)。这与云或数据中心计算形成鲜明对比,云或数据中心计算是 在网络的中心。资料来源:IDTechEx。

近年来,支持人工智能的智能手机芯片组在主要智能手机品牌的领先产品中变得相当普遍。这些芯片组的图像和物体检测功能使手机上的摄影和视频方法更加强大,相机设置会根据帧中的物体自动调整,并且可以在后期删除/调整物体。

在银行、金融服务和保险行业,人工智能已经在高频交易中得到有效应用;GPU 目前占据了云 AI 市场的大部分,其中并行处理的能力允许通过有效的延迟屏蔽来处理大量数据(其中停滞的线程被切换为有数据的线程,以便同时进行计算)。硬件功能使高频交易中的欺诈检测成为可能,在高频交易中,分析大量金融交易以寻找可能表明欺诈活动的模式。

此外,聊天机器人和虚拟助手正在客户端的各个行业(不仅仅是 BFSI)中使用,它们处理初始查询并自动执行日常任务,从而提高使用这些工具的公司的运营效率。后一个例子表明,人工智能对企业和消费者的好处并不相互排斥;个性化推荐增强了用户体验,同时还通过更有效的营销来增加公司收入。

另一方面,使用人工智能通过自动化简化流程(以及根据用户反馈和潜在非结构化数据分析协助产品设计)代表着公司的长期成本节约,这些公司可以确定可以从自动化中受益的业务领域,从而让员工腾出时间从事更高价值的任务。然后,成本节省会对产品价格点产生下游影响。IDTechEx 设想,鉴于软件和硬件发展的快节奏性,以及大多数公司在运营层面有效使用人工智能工具尚未释放的潜力,未来十年将看到人工智能的广泛实施。