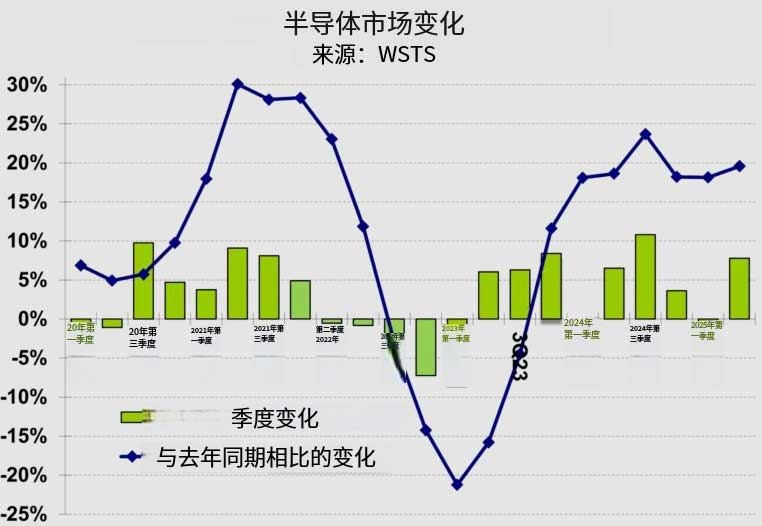

根据 WSTS 的数据,2025 年第二季度全球半导体市场规模为 1800 亿美元,较 2025 年第一季度增长 7.8%,较 2024 年第二季度增长 19.6%。Semiconductor Intelligence 表示,2025 年第二季度连续第六个季度同比增长超过 18%。

下表显示了收入排名前 20 的半导体公司。该名单包括在公开市场上销售设备的公司。这不包括台积电等代工公司和苹果等仅生产内部使用的半导体的公司。在大多数情况下,收入是公司整体的,其中可能包括一些非半导体收入。如果收入单独细分,则使用半导体收入。

英伟达仍然是最大的半导体公司,其预测为 2025 年第二季度收入为 450 亿美元。内存公司三星和SK海力士分列第二和第三。博通排名第四,长期排名第一的英特尔已跌至第五位。

大多数公司报告称,与 2025 年第一季度相比,2025 年第二季度的收入稳步增长,加权平均增长 7%。内存公司涨幅最大,SK海力士涨26%,美光科技涨16%,三星涨11%。

非内存公司中收入增长最健康的是 Microchip Technologies(11%)、意法半导体(10%)和德州仪器(Texas Instruments)(9.3%)。五家公司的收入较 2025 年第一季度有所下降。

顶级半导体公司的收入与上一季度相比,当地货币的变化 |

|||||

|

公司 |

美元 (亿) 25 年第二季度 |

报道 25 年第二季度 |

预测 25 年第三季度 |

关于25年第三季度的点评 |

|

|

1 |

英伟达 |

45.0 |

2.1% |

不适用 |

25年二季度是基于25年第一季度 |

|

2 |

三星SC |

19.9 |

11% |

不适用 |

高带宽内存强 |

|

3 |

SK海力士 |

15.9 |

26% |

不适用 |

需求强劲 |

|

4 |

博通 |

14.9 |

-0.1% |

不适用 |

25年二季度是基于25年第一季度 |

|

5 |

英特尔 |

12.9 |

1.5% |

1.9% |

客户实力,代工下降 |

|

6 |

微米 |

9.3 |

16% |

20% |

对铝存储器的强劲需求 |

|

7 |

高通 (IC) |

9.0 |

-5.0% |

3.4% |

听筒和自动启动,物联网平坦 |

|

8 |

AMD的 |

7.7 |

3.3% |

13% |

客户端和数据中心的增长 |

|

9 |

联发科 |

4.9 |

-1.9% |

-10% |

移动宕机,全球不确定性 |

|

10 |

TL |

4.4 |

9.3% |

4.0% |

汽车疲软,全球不确定性 |

|

11 |

英飞凌 |

4.2 |

3.1% |

5.3% |

Al 强,自动弱 |

|

12 |

恩智浦 |

2.9 |

3.2% |

7.7% |

汽车、工业和移动 UP |

|

13 |

索尼 |

2.8 |

-0.2% |

不适用 |

移动和数码相机的增长 |

|

14 |

意法半导体 |

2.8 |

10% |

15% |

除汽车外,所有终端市场均上涨 |

|

15 |

ADI公司 |

2.8 |

4.2% |

不适用 |

25年二季度是基于25年第一季度 |

|

16 |

铠侠 |

2.4 |

-1.2% |

30% |

推动NAND增长 |

|

17 |

瑞萨电子 |

2.2 |

5.1% |

1.7% |

自动平仓、移动和物联网 |

|

18 |

Marvell |

2.0 |

5.5% |

不适用 |

25年二季度是基于25年第一季度 |

|

19 |

安森美 |

1.5 |

1.6% |

3.2% |

汽车和铝向上,工业向下 |

|

20 |

MicroChip |

1.1 |

11% |

5.1% |

库存过低 |

|

以上合计 |

7% |

8% |

有第三季度指引的公司 |

||

几乎所有提供指导的公司都预计 2025 年第三季度收入将与 2025 年第二季度相比实现健康增长。同样,最大的收益来自内存公司,美光预计为 20%,铠侠预计为 30%。两家公司都将人工智能应用的需求视为关键驱动因素。

意法半导体的收入增长率为 15%,除汽车外,其所有终端市场均上涨。AMD 预计在人工智能的推动下将增长 13%。其他六家提供收入增长指引的公司范围为 1.7% 至 7.7%。唯一预计收入下降的公司是联发科,由于移动市场疲软,2025 年第三季度下降了 10%。

人工智能仍然是增长最快的驱动力。许多公司的传统市场都在增长。一些公司的汽车收入正在增长,而另一些公司则认为汽车业务继续疲软。在与金融分析师的电话会议上,大多数公司将关税和全球贸易的不确定性列为关注领域。

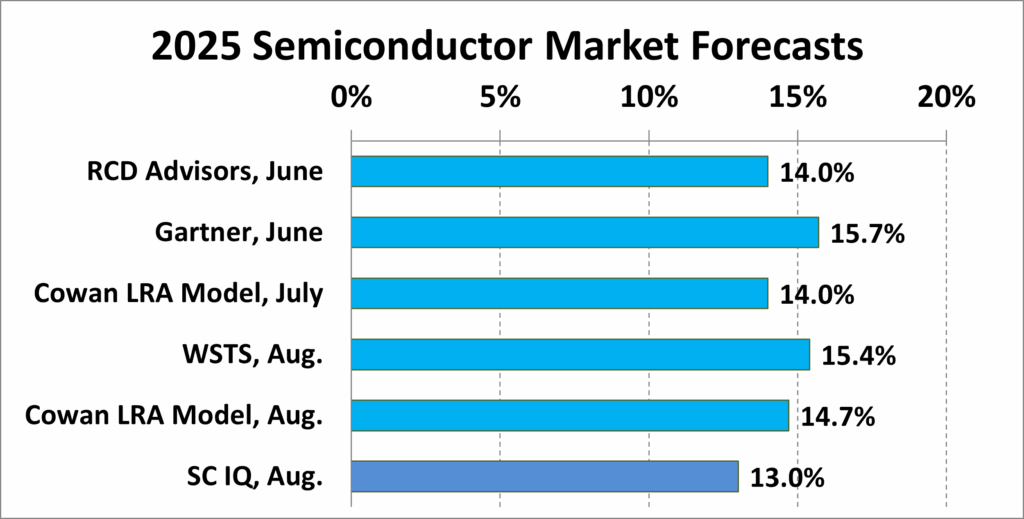

2025 年上半年半导体市场的强劲增长几乎保证了全年两位数的增长。最近的预测普遍在 14% 至 16% 的窄幅范围内。WSTS 根据 2025 年第二季度的数据将 6 月份的预测从 11.2% 上调至 15.4%。

由于全球贸易的不确定性,半导体智能 (SC IQ) 仍保持谨慎。但基于 2025 年上半年的强劲表现,它将 2025 年的预测从 5 月份预测的 7% 上调至 13%。

由于威胁关税和已实施关税的频繁变化,预测美国关税对全球贸易的影响很困难。就中国而言,特朗普政府在4月份威胁征收高达145%的关税。今年5月,美国政府暂停了90天的加征关税,并将对华的关税定为30%。本周,暂停时间延长至 11 月。

对半导体的直接关税非常不确定。本月早些时候,美国总统唐纳德·特朗普宣布,美国将对进口半导体征收 100% 的关税。他表示,承诺在美国制造半导体的公司将不会面临关税。该计划的细节尚未公布。

本月,美国特朗普政府达成协议,为英伟达和AMD提供出口许可证,以向中国运送某些人工智能芯片。这些公司将被要求向美国政府支付这些销售收入的 15%。该协议的合法性值得怀疑。美国宪法禁止国会对出口征税或关税。

已经受到关税影响的一个领域是智能手机。近几个月来,美国智能手机进口量急剧下降。2025 年第二季度美国智能手机进口量以美元计算下降了 58%,以单位计算下降了 47%,比 2025 年第一季度下降了 47%。从中国进口的智能手机下降了 85%。

尽管目前智能手机进口没有关税,但关税的威胁已经产生了重大影响。Canalys 估计 2025 年第二季度美国智能手机销量较 2025 年第一季度下降约 20%。2025 年第二季度的许多销售额来自现有库存。

然而,美国智能手机销量应该会在 2025 年下半年大幅下降。尽管对美国的出口有所下降,但中国智能手机制造业依然强劲,2025 年第二季度的产量较 2025 年第一季度增长 5%。

当前半导体市场强劲。持续的全球贸易争端是一个重大问题,但迄今尚未产生有意义的影响。引用莎士比亚的《麦克白》的话,特朗普政府的关税威胁可能会变成“声音和愤怒,毫无意义”。