根据Omdia最新展望,2026年全球智能手机出货量预计同比下降约7%。这一基于第一季度记忆价格假设的预测,表明价格压力和供应受限将在下半年开始缓解。全球智能手机市场将在2026年面临重大挑战,因为内存供应紧张和价格上涨给厂商带来了日益加剧的成本压力。内存现在在智能手机物料清单(BOM)中占比显著增加,削弱了供应商的盈利能力,尤其是在入门级设备中。自2025年4月以来,智能手机制造商已开始提高零售价格以保持利润率。然而,持续的物价上涨可能会削弱需求,尤其是在价格敏感的新兴市场。

进一步的内存压力和地缘政治波动使2026年智能手机出货量下降超过15%的风险增加。预测的下行风险依然显著。如果由于供应紧张和AI服务器需求加剧、锁定产能,记忆价格在2026年下半年持续上涨,智能手机厂商将面临入门级和高端设备成本进一步攀升。与此同时,中东地缘政治紧张局势升级可能加剧宏观经济波动,包括能源价格上涨、运费上涨和外汇不稳定,进一步削弱价格敏感市场的消费者升级。在这种下行情景下,全球智能手机出货量预计2026年下降超过15%,可能超过2022年记录的12%收缩。

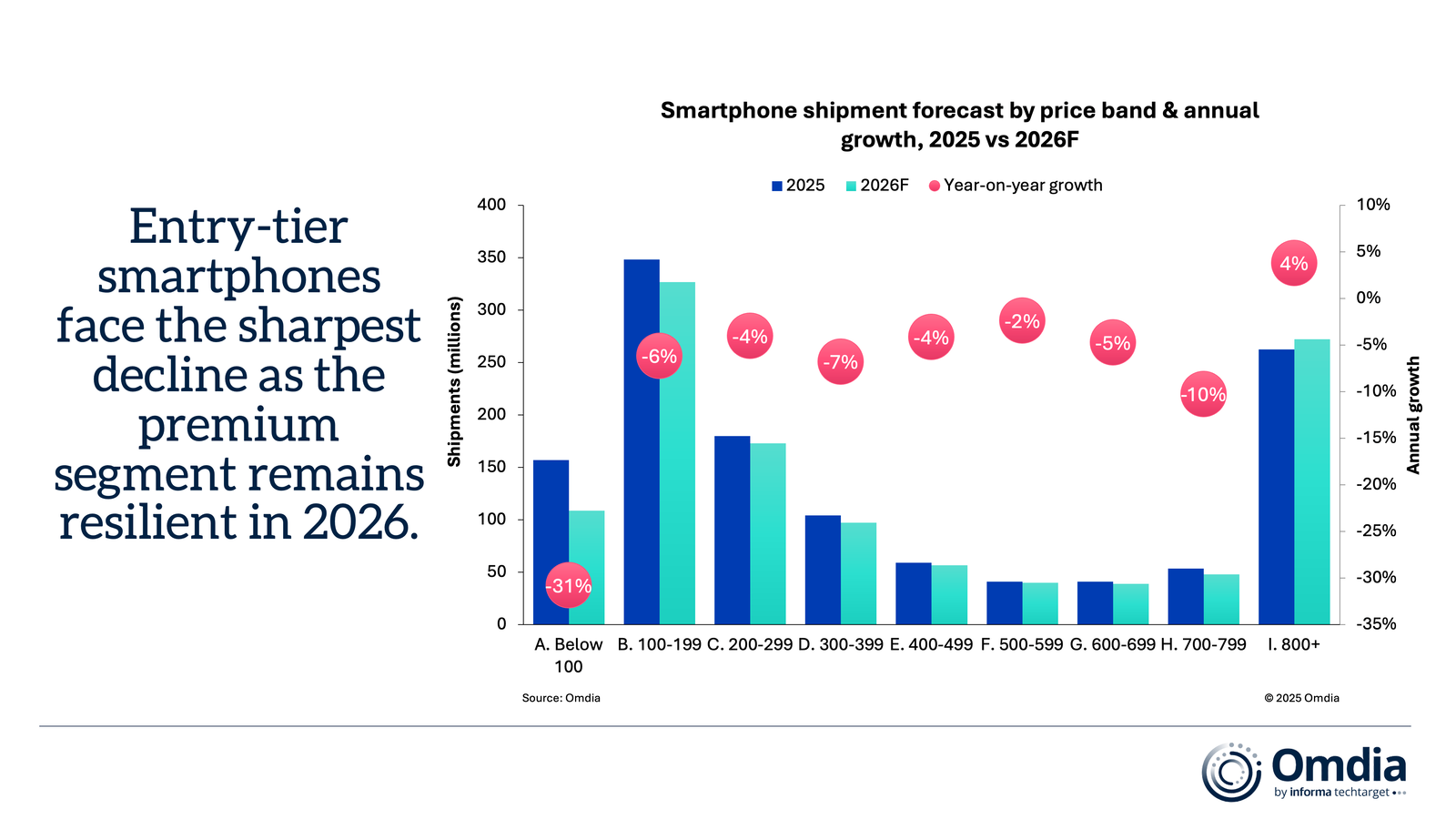

Omdia首席分析师Zaker Li表示:“内存成本上升和宏观逆风预计将在不同价格区间对智能手机需求产生不均影响。”“预计2026年价格低于100美元的设备同比下降近31%,反映出超低成本细分市场面临严重的利润率压力,这些细分市场对宏观经济环境的轻微变化极为敏感。100至399美元区间的智能手机,作为全球市场的核心销量区间,预计也将因内存价格上涨推动零售价格在价格敏感市场中上涨而收缩。这些细分市场主要由以入门为中心的供应商服务,这些厂商高度依赖LPDDR4X内存,利润微薄,且在内存供应链中通常优先级较低,因此更容易面临成本膨胀和潜在的供应短缺。因此,集中在这些价格层级的供应商预计将面临生产限制和出货减少,许多预计2026年将出现两位数的下降。”

“相比之下,尽管零部件成本上升,高端市场预计仍将保持相对的韧性。价格超过800美元的设备预计在2026年将增长约4%,这得益于更强的品牌定位和更大的定价灵活性。苹果在高端市场保持主导地位,并受益于强大的供应链关系和更高的利润率,帮助抵消零部件成本的上涨。三星还受益于垂直集成和内部半导体能力,这为供应提供了更高的安全性和关键部件的优先访问。虽然三星仍在部分机型中使用LPDDR4X,面临类似的成本压力,但其供应链优势降低了重大短缺的风险。”

李氏补充道:“不断变化的成本环境正在重塑全球智能手机供应链的动态。”随着入门级智能手机需求减弱,中低端零部件供应商——包括芯片组、摄像头模块及其他关键部件——可能面临订单减少和价格压力加剧。供应商已开始通过简化产品配置和收紧物料清单成本来应对。与此同时,内存定价的波动推动品牌转向短期生产计划和订单量减少,增加了供应链的运营压力。随着利润率压缩和需求集中于领先品牌,小型ODM和专业零部件供应商也将面临日益增长的整合风险。在这种环境下,供应商需要优先推动高价值产品创新和严谨的生产规划,而渠道合作伙伴则加强库存管理和需求预测,以应对更缓慢的更换周期和不断变化的消费者需求。”