2025年12月11日

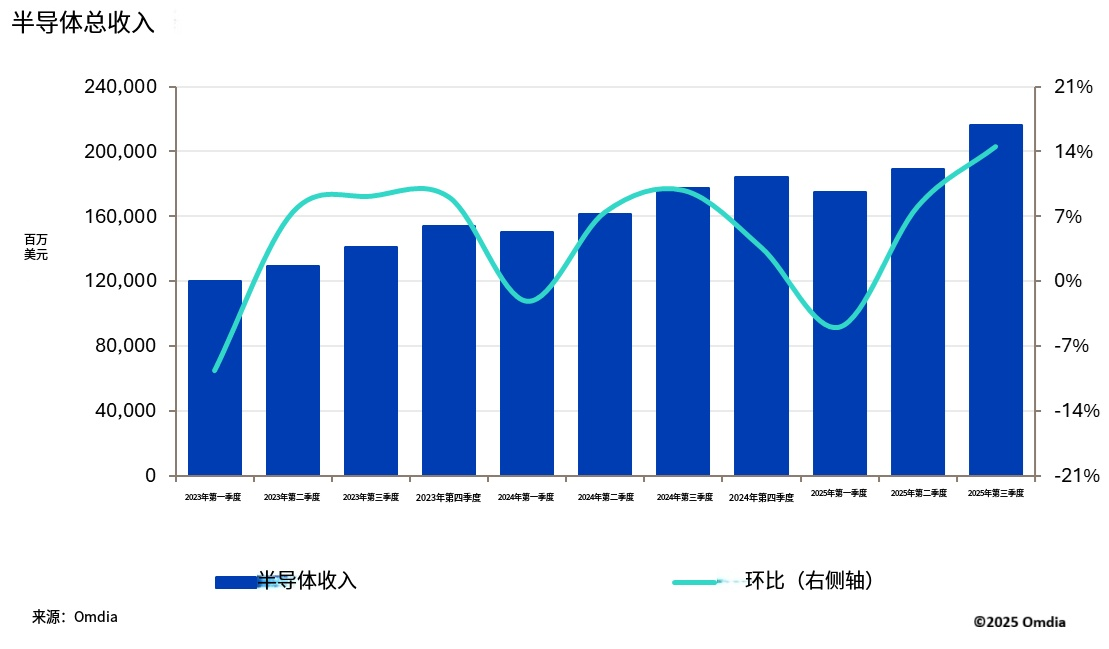

2025年第三季度的表现远超季节预期

人工智能和记忆产品的需求依然强劲,这两个细分市场持续领先于更广泛的市场。尽管人工智能主导了近期行业的叙述,Omdia 指出,2025 年第三季度比以往季度贡献的细分市场更多。

历史上,第三季度平均增长略高于7%,而进入2025年第三季度的公众指引显示环比增长约为5%,这是典型的季节性模式。然而,第三季度的预期翻倍多,环比增长率超过14%,几乎所有半导体品类均优于上季度的预测。

增长不仅限于 NVIDIA 和内存

2024年是半导体市场创纪录的一年,收入突破6500亿美元,年增长率超过20%。然而,奥姆迪亚指出,这一扩展规模极不均衡。当排除英伟达和内存集成电路时,2024年市场其余部分仅增长1%,受库存调整和需求疲软的影响。

相比之下,2025 年展现出更健康、更广泛的复苏。虽然人工智能和内存仍是主要的扩张动力,但其他市场也在强劲增长。2025 年第三季度的收入环比增长超过 14%,整体市场收入超过 9%(不包括 NVIDIA 和内存 IC)。

Omdia 预计 2025 年全年半导体收入将超过 8000 亿美元,较 2024 年增长近 20%。即使没有 NVIDIA 和内存,市场年增长率也有望达到约 9%,这证实了 2025 年将实现行业范围的扩展,而非仅集中在少数几个细分市场。

顶级公司强化人工智能与内存领导力

按第三季度收入排名前四的半导体公司是英伟达和三大存储器公司:三星、SK 海力士和美光,凸显了人工智能加速器和先进内存的持续主导地位。

高级首席分析师 Lino Jeng表示:“随着 AI 推理工作负载的扩展,传统 DRAM 的需求与 HBM 同步激增,推动了短期价格的异常上涨。”“我们预计第四季度将创下新的历史收入纪录,这种非凡的强劲势度有望持续到明年。”

这四家公司合计占了所有半导体收入的40%以上。

关键词 :