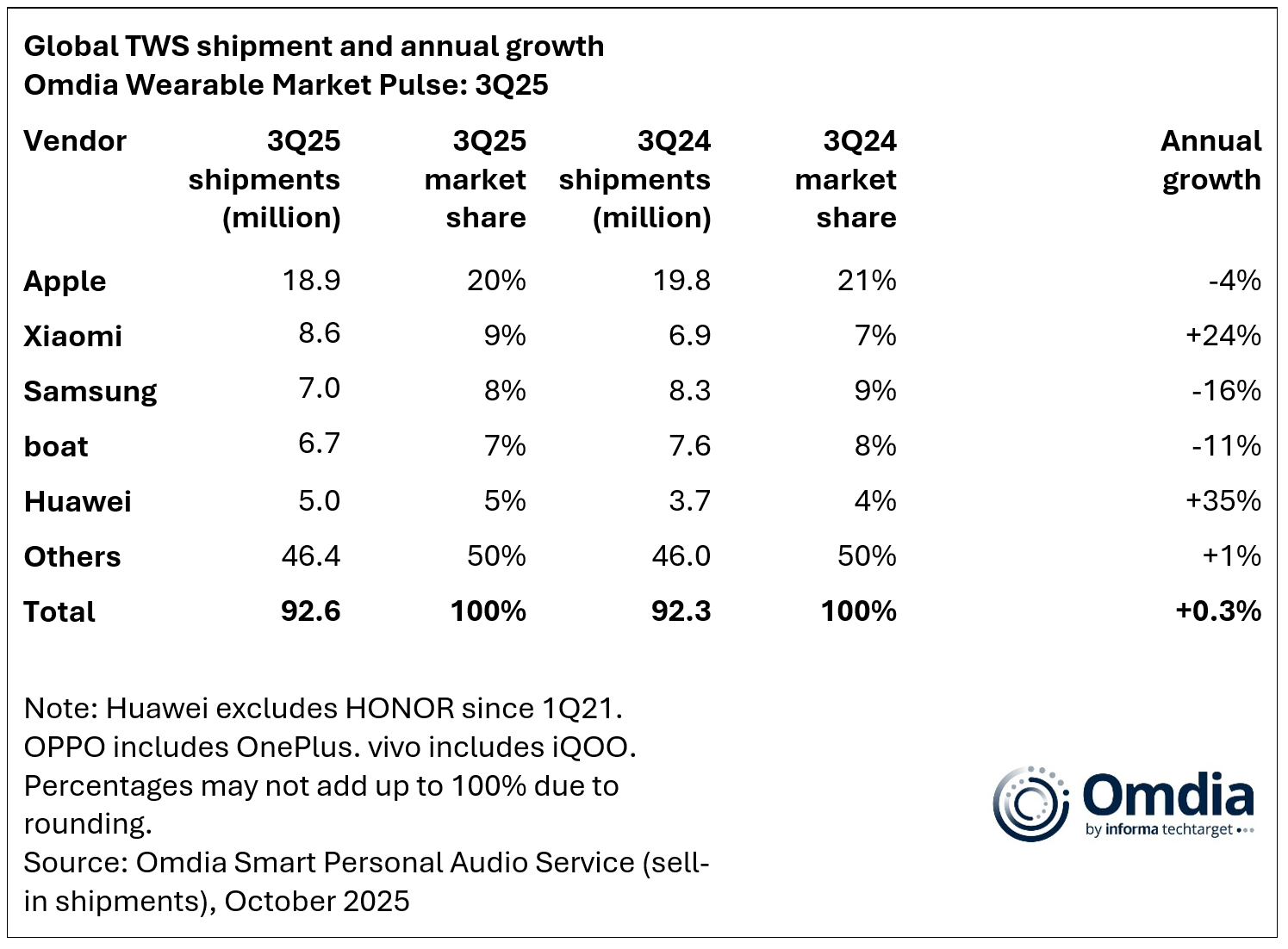

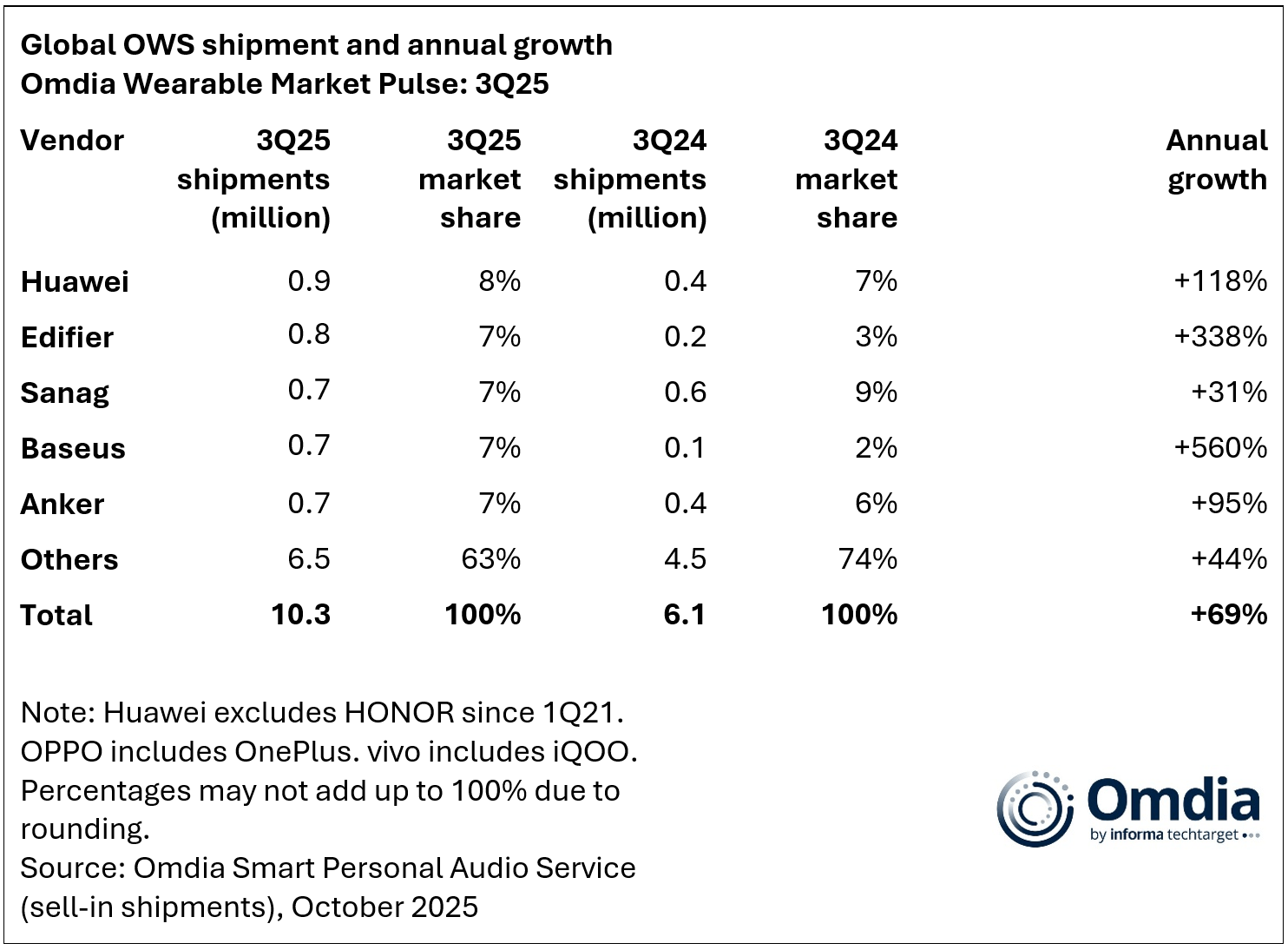

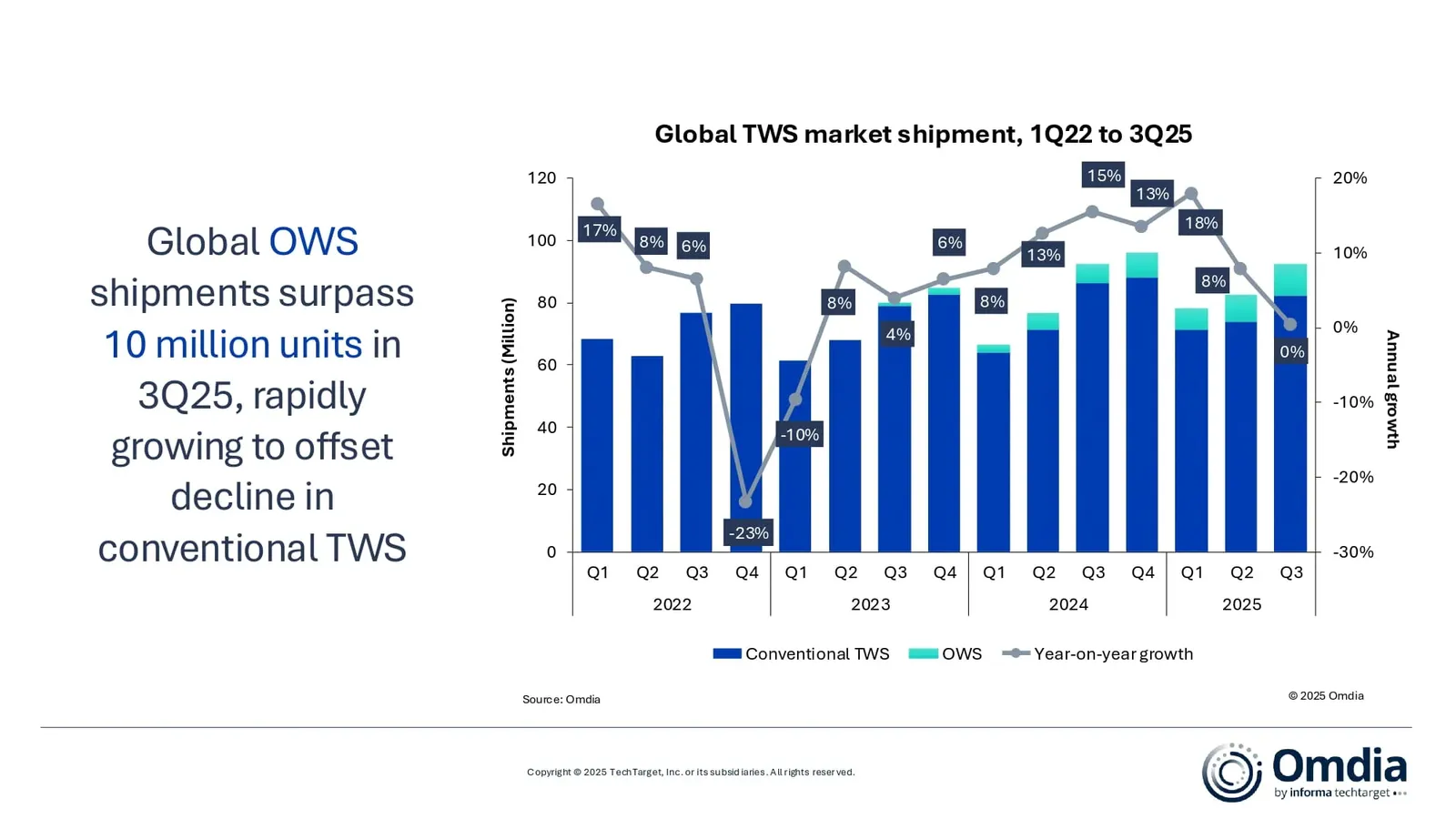

全球TWS出货量在2025年第三季度达到9260万台,同比仅增长0.33%。尽管整体增长温和,开放式无线立体声(OWS)——一种非入耳式TWS设备——的出货量突破了1000万台,同比增长69%。这一增长抵消了传统TWS出货量下降4%的8200万台。

Omdia分析师Jack Leathem表示:“我们正见证ANC技术在低于25美元的价格区间实现民主化,高端品牌正从数量争夺转向价值创造。”“供应商正专注于加深忠诚度的体验,而不仅仅是市场份额的扩张。市场现在正沿着两条截然不同的道路分岔:顶级主动降噪和音质,并借助AI和健康功能集成支持的高端差异化;以及在新兴市场实现易于接触的创新。”

尽管出货量下降4%,苹果仍保持全球收入领先地位,凭借生态系统实力和高端定位占据了约一半的TWS市场价值。其最新一代AirPods Pro 3通过集成心率感应增强健康追踪功能,展示了高端市场中生态系统粘性超过销量的重要性。与此同时,小米位居第二,通过加速在50美元以下细分市场的功能推展,实现拉美及其他新兴市场的三位数增长。

Omdia研究经理陈辛西娅指出:“OWS突破1000万台季度出货门槛,这不仅仅是一个里程碑——这验证了OWS作为一个合法类别,正在重塑消费者对听觉设备的看法。”“然而,固有的音质限制使大多数OWS产品集中在50-150美元中端,难以直接与高端入耳式机型竞争。”

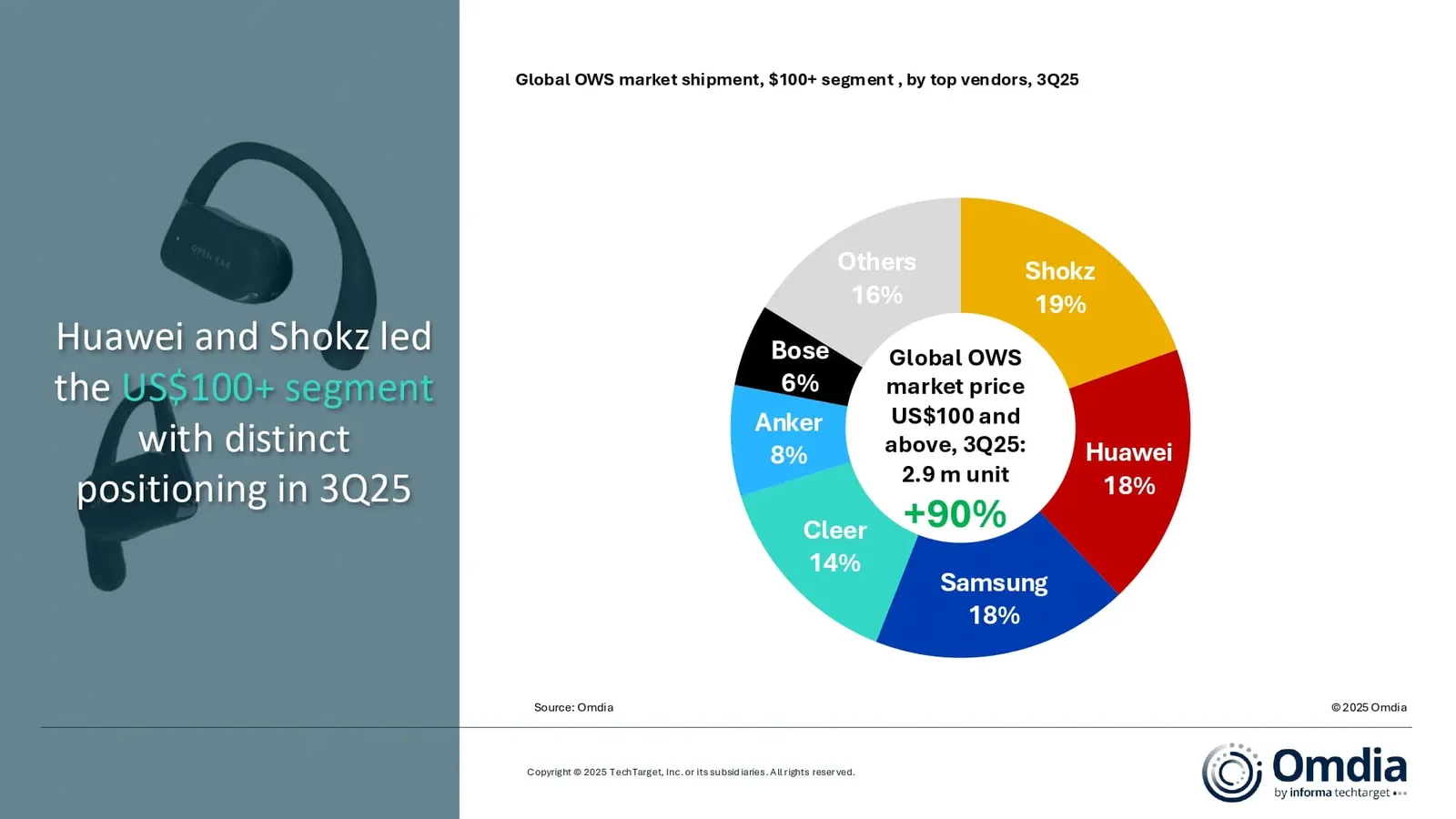

领先厂商积极推动ASP价格超过100美元,以避免价格驱动的竞争,导致2025年第三季度价格低于100美元的OWS增长更快。华为和Shokz在先进的OWS领域以截然不同的策略引领:Shokz专注于体育和安全聆听,而华为则通过高端硬件集成推动AI驱动的智能体验。

陈解释道:“开放式形态设计如果不进入耳朵,会遇到与传统TWS相比音质的限制,使得长期用户留存依赖于在初次使用后持续提供功能性益处。”“作为一个动态的类别,OWS具备快速增长的潜力,尤其是在行业探索通过与关键用户场景(如锻炼或办公室场景)强力整合来增强功能时。强调长期舒适性和创新的AI功能,对于保持动力和满足消费者不断变化的需求至关重要。”

市场结构转型已超越形制,涵盖区域动态和技术能力。新兴市场通过激进定价和功能普及持续推动销量增长,而发达市场则越来越重视高端体验和生态系统整合。这种分化为供应商在不同地理细分和价格层级中追求平行策略创造了机会。

Omdia预测,2026年OWS出货量将达到4000万辆,占TWS市场总量的10%。这一预测进一步强化了开放式音频在重塑更广泛可穿戴音频格局中的战略重要性,因为厂商正平衡传统性能指标与新兴的用户体验优先事项。市场差异化的下一阶段将聚焦于AI驱动的个性化、无缝的设备生态系统整合,以及持续以舒适为导向的设计创新,以满足日益成熟的消费者群体不断演变的需求。