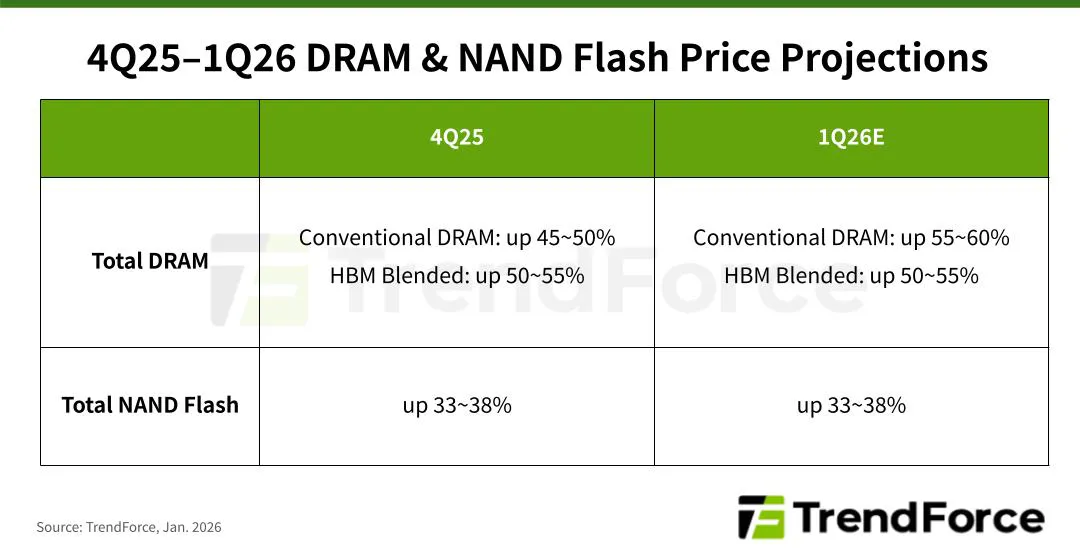

- 2026年第一季度,传统DRAM合约价格预计环比上涨55–60%,而NAND闪存价格环比预计上涨33–38%

- 随着美国CSP锁定产能,DRAM的供需缺口持续扩大,迫使其他买家接受更高价格;服务器DRAM价格预计QoQ将激增超过60%

- NAND闪存的需求日益在消费级和AI应用之间分化,企业级SSD成为最大的细分市场;客户SSD价格预计将上涨超过40%

2026年第一季度,DRAM供应商将继续将先进工艺节点和新容量重新分配给服务器和HBM产品,以支持日益增长的AI服务器需求。这一变化显著限制了其他市场的供应,导致传统DRAM合同价格环比上涨约55%至60%。与此同时,NAND闪存供应商严格的容量管理,加上强劲的服务器需求取代了其他应用,预计所有NAND闪存产品类别的合同价格将上涨33%至38%。

尽管笔记本出货量减弱,且由于可能的规格降级导致内存需求增长放缓,PC DRAM价格仍预计在第一季度大幅上涨。DRAM供应商同时收紧了对PC OEM和模块制造商的供应,迫使部分OEM通过模块制造商以更高价格采购内存。预计这将提高DRAM供应商的模块价格,并显著推高PC DRAM价格。

基于人工智能推理的基础设施开发持续推动美国CSP的采购。自2025年底以来,这些公司不断吸引订单,带来了对服务器DRAM的需求增加。得益于强劲的采购趋势和积极的需求预测,他们从供应商那里获得了更大比例的钻头供应增长。供应紧张持续加剧,供应商库存接近枯竭,出货增长仅依赖硅片产量增长。因此,服务器DRAM价格预计在2026年第一季度环比上涨超过60%。

尽管智能手机品牌在季节性冷静期内存需求普遍较低,但移动DRAM紧张供应不太可能很快缓解,合同价格可能在未来几个季度进一步上涨。因此,品牌在2026年第一季度继续积极推进采购工作。LPDDR4X和LPDDR5X市场预计将因资源分布不均而持续供应不足,这支持了价格上涨。

由于英伟达RTX 6000系列销售目标下调以及部分PC原厂削减出货量,图形DRAM需求有所放缓。然而,供应仍受DDR5容量限制,两者工艺技术相似。这导致价格持续上涨。

尽管整体DRAM供应紧张,消费者买家仍准备支付更高价格,以确保2026年1Q获得优先权并降低未来短缺风险。不过,部分供应商谨慎的产能增长以及需要将产量分配给高密度产品的需求,将在短期内使供应低于需求,支持价格持续上涨。

人工智能推动NAND闪存的增长;企业级SSD将在2026年成为最大的细分市场

TrendForce预测,2026年1月,由于笔记本出货量QoQ下降以及部分入门和中端机型降级以降低物料清单成本,客户SSD需求将下降。与此同时,专注于利润最大化的供应商正在将供应从客户端SSD转向数据中心SSD。高容量、低成本的QLC产品的供应尤其有限。因此,客户SSD的合同价格预计将至少上涨40%,成为所有NAND闪存产品中涨幅最大的。

随着北美CSP加快对AI基础设施的投资,全球服务器市场预计将在2026年达到顶峰。这一增长推动了企业SSD的需求,使其成为NAND闪存应用领域的领先领域。由于产能有限,供应商优先考虑利润并控制出货,供应变得紧张,推高了企业SSD价格。

在eMMC/UFS细分市场,智能手机需求正在减弱,因为2025年上半年促销销售已加速消费,市场将在2026年第一季度进入库存调整阶段。因此,智能手机出货量预计将大幅下降。

尽管Chromebook出货可能因政府采购计划而优于预期,但eMMC/UFS的整体需求仍然疲弱。在供应方面,供应能力持续减少——仅部分由组件制造商补偿——持续导致市场供应不足。

对于NAND闪存硅片,消费者和零售市场表现疲软,加上2025年第四季度的激进涨价,预计将在2026年1月1月抑制需求。与此同时,供应商优先考虑高利润产品线,进一步压缩对组件制造商的晶圆供应,并持续承受价格上涨压力。