TrendForce集邦咨询最新调查显示,2025年第三季全球智能手机面板出货量达5.86亿台,环比增长8.1%,同比增长5.3%。这一增长是由下半年iPhone 17系列和领先智能手机品牌新机型的面板需求增加推动的。AMOLED面板的需求继续强劲,而LCD面板在入门级设备和替代市场中保持稳定。预计2025年智能手机面板总出货量将达到22.43亿台,较2024年增长3.4%,创近期出货量新高。

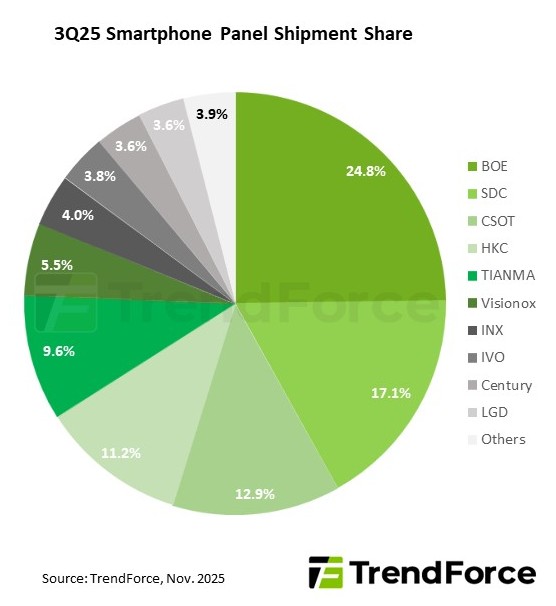

京东方第三季度仍是全球领先的供应商,出货量超过1.45亿台,环比增长1.3%。华星光电的非晶液晶显示器出货量显着增长,总出货量增长13.5%,达到7,550万台。与此同时,天马经历了强劲增长,出货量增长 25.1% 至 5630 万台,这得益于对非晶 LCD 的需求增加。

得益于 iPhone 的发布周期,SDC 的出货量超过 1 亿台,环比增长 8.3%。与此同时,LGD的出货量增长16.7%至2100万台,其iPhone面板的年供应量预计将超过8000万台。尽管群创光电缩减了智能手机面板业务规模,但第三季度仍出货量为 2320 万台。

TrendForce集邦咨询报告称,第三季AMOLED智能手机面板出货量为2.46亿台,较上季成长9.9%。随着中端型号采用率的增长,AMOLED的市场份额不断扩大。SDC在中高端市场占据了40%的领先份额,京东方仍然是iPhone和其他顶级品牌的主要供应商,维信诺则利用成本优势提高了市场份额。

液晶智能手机面板出货量环比增长6.9%,达到3.4亿台。京东方以超过 30% 的份额领跑市场。香港光电保持强劲的非晶液晶显示器产量并扩大其市场份额,而华星光电则继续增加其非晶液晶显示器的出货量以巩固其地位。入门级非晶硅液晶面板因其成本效益和替代市场的需求而仍然很受欢迎,而LTPS LCD的出货量正在下降。TrendForce集邦咨询预计,AMOLED和非晶液晶显示器仍将是塑造智能手机面板行业未来的两项主要技术。

到 2025 年,增长将主要源于 AMOLED 采用率的提高以及中国面板制造商与智能手机品牌之间更牢固的合作。虽然智能手机的整体需求仍然温和,但由于技术改进和成本下降,AMOLED 显示器的使用将继续扩大。同时,在中国生产商新产能的推动下,液晶显示器供应将保持竞争力,并从长远来看继续迎合入门级市场的需求。

展望 2026 年,智能手机面板格局将不断发展:AMOLED 的份额预计将超过 45%,LCD 将保持约 55%。韩国制造商将继续在高端市场处于领先地位,而中国公司将通过利用成本效率、合资企业或品牌合作迅速扩大其在中高端细分市场的影响力。这种动态将推动智能手机面板行业进入竞争和增长的新阶段。