2025年10月01日

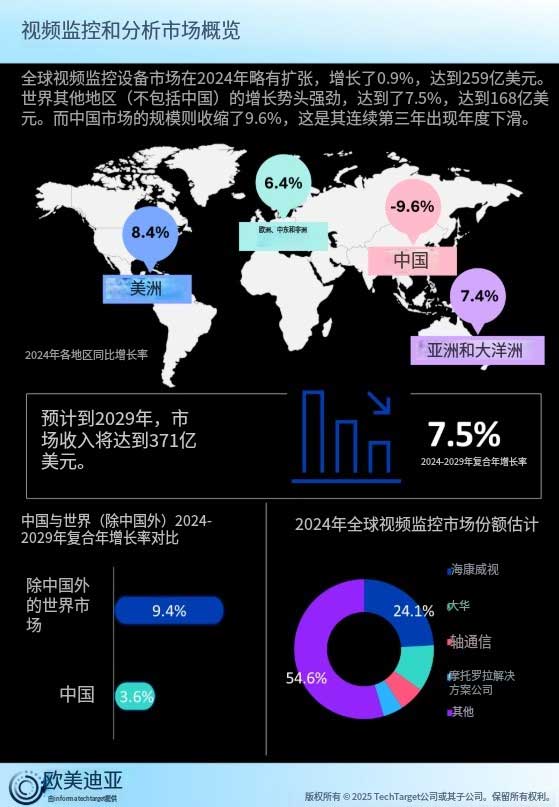

根据 Omdia 的 2025 年视频监控与分析报告,全球视频监控设备市场达到 259 亿美元,同比增长 0.9%。各地区的增长情况各不相同:在基础设施和现代化投资的支持下,中国以外的市场健康增长了7.5%,达到168亿美元,而中国市场则连续第三年萎缩9.6%。

Omdia 的最新数据凸显了市场处于转型期。在中国以外,政府和企业正在加速投资更智能、更互联的基础设施。与此同时,中国的市场状况仍然充满挑战,影响着未来的战略和竞争动态。

市场表现分歧

2024年,中国境外的增长率从2023年的6.1%加速至7.5%,这得益于基础设施和安全项目的公共支出增加,以及在有利的政策环境下对数字化和现代化的强劲商业投资。

相比之下,中国市场仍低于2021年约130亿美元的峰值,反映出房地产行业持续调整、公共部门支出受限以及商业信心减弱。图 1(下图)直观地概述了 2024 年视频监控和分析市场。

图 1:视频监控和分析市场概况

资料来源:Omdia

技术改造

该报告强调了重塑该行业的几项重大技术转变:

- 生成式人工智能 (GenAI) 革命:2025 年标志着基于人工智能的解决方案的出现,能够通过自然语言提示解释视频内容,从而改变安全专业人员与系统交互的方式。

- 软件占据中心舞台:市场叙事正在发生变化,软件和服务现在在增长和价值方面都超过了相机硬件。预计 2024 年至 2029 年视频监控即服务 (VSaaS) 将以 25.3% 的复合年增长率增长。

- 人工智能驱动的物联网(AIoT)和运营技术(OT)的融合:AIoT与OT的集成正在将传统系统转变为智能监控平台,通过集成摄像机以外的各种物联网传感器,将被动观察转变为主动洞察。

市场展望

Omdia 预测,全球视频监控市场在 2024 年至 2029 年间将以 7.5% 的复合年增长率增长,到 2029 年将达到 371 亿美元。在此期间,中国以外的地区预计复合年增长率将达到9.4%,这得益于:

- 增加基础设施和安全方面的公共支出

- 设施数字化和现代化的业务投资

- 发达地区继续向更高级别的产品转变

与此同时,保护主义的加剧和贸易壁垒的提高预计将影响市场发展。美国的互惠关税、印度闭路电视产品的新网络安全标准以及西方市场不断变化的采购实践等政策变化正在加速供应链的多元化和重新配置。

关键词 :