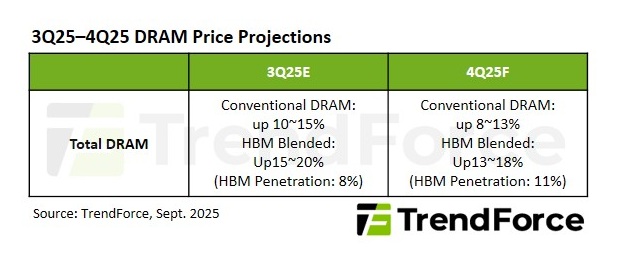

TrendForce集邦咨询的最新调查显示,三大DRAM供应商继续将先进制程产能主要分配给高端服务器DRAM和HBM,挤占了PC、移动和消费类应用的产能。再加上终端产品的需求差异,这种动态使传统制程DRAM价格上涨明显,而新一代产品则涨幅较小。总体而言,传统DRAM价格预计在25年第四季度将环比上涨8-13%,如果将HBM纳入其中,涨幅可能会扩大至13-18%。

PC DRAM 价格小幅上涨,美国 CSP 考虑尽早采购服务器 DRAM

随着 25 年第四季度 PC 促销和补货势头放缓,成品 PC 的出货量预计将下降,导致主要 OEM 削减 DRAM 位采购。与此同时,随着这三家供应商积极将产能转向服务器 DDR5,PC DDR5 和 DDR4 的供应仍然受到限制。因此,预计 PC DRAM 价格将在整个季度继续小幅上涨。

服务器 DRAM 需求受益于 CSP 扩建势头的恢复,尤其是 DDR5 产品持续走强。预计美国和 CSP 都将在 2026 年大幅增加采购。一些寻求充足供应的美国 CSP 甚至计划最早在 25 年第四季度开始采购,在定价上采取更灵活的立场。

尽管供应商进行了积极的产能调整,但仍然存在一些不确定性——某些供应商的技术问题,以及供应商计划在 1H26 优先考虑 HBM4 产能——使 DDR5 供应状况不稳定。因此,预计价格将在 4Q25 保持上升轨道。此外,虽然一些供应商为特定客户延长了 DDR4 的生产,但强劲的需求也维持了 DDR4 价格的大幅上涨。

移动 DRAM 价格上涨,图形 DRAM 需求保持不变,消费类 DRAM 增长放缓

LPDDR4X——用于中低端智能手机——随着供应商削减比特产量,供应继续萎缩。品牌加大了采购力度,以避免供应中断,加剧了不平衡,并推动LPDDR4X价格在 25 年第四季度环比上涨 10% 以上。LPDDR5X采用正在从高端智能手机扩展到其他设备类别。尽管没有明显的短缺,但供应动态和定价策略表明,LPDDR5X价格将在 25 年第四季度继续上涨。

季节性的 PC 补货周期和对 NVIDIA RTX 6000 系列的预期支撑了图形 DRAM(尤其是 GDDR7)的强劲拉入势头。由于预计供应短缺,供应商正在加强定价立场,这意味着 GDDR7 的价格预计将比上一季度大幅上涨。传统版 GDDR6 仍广泛用于上一代 GPU,保持稳定的需求,但面临供应紧张,导致 GDDR6 价格上涨速度甚至快于 GDDR7。

尽管供应有限,但供应商对消费类 DDR4 的定价仍然坚定。然而,最终产品销售并未出现强劲反弹,继 DDR4 价格在 25 年第三季度几乎翻了一番后,买家已经缩减了补货规模。因此,DDR4 价格增长预计将在 25 年第四季度放缓。与此同时,DDR3 继续看到早期采购需求。结合产能置换和库存快速消化,DDR3 价格预计将继续攀升。