到 2025 年,可折叠手机的推出量比以往任何时候都多,供应商在解决体积和重量问题的同时,将进入新的价格等级。然而,今年的出货量保持平稳,凸显了采用的挑战。随着竞争的加剧和翻转模型的下滑市场,预计 2026 年增长将大幅反弹。除了数量之外,可折叠设备正在成为对硬件领导地位的考验、优质产品组合价值的杠杆,以及一个需要不同剧本来扩展的类别。

今年,一波可折叠智能手机的推出浪潮,供应商展示了尖端工程技术,以解决长期以来对体积和重量的担忧。三星升级了 Fold 并扩大了 Flip 产品线,荣耀将更轻的书本式型号推向了更广泛的分销范围,许多其他供应商也增加了新型号,进一步扩大了消费者的选择范围。大多数主要的 Android 供应商现在都在可折叠竞赛中,尝试外形尺寸、价位和创新工程。

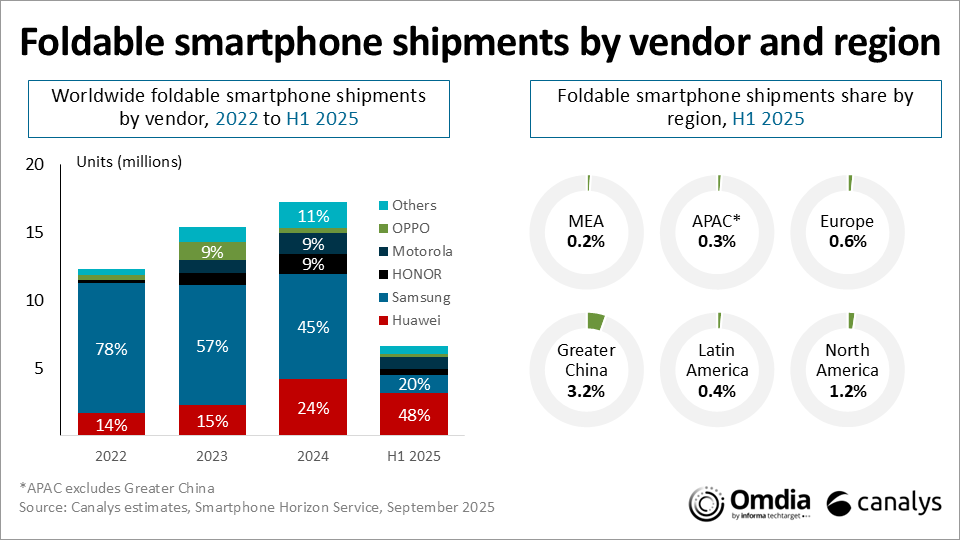

尽管该品类更加拥挤,但 2025 年上半年全球出货量持平于 660 万辆。中国是主要例外,同比增长 32.8%,主要由华为的 Mate 和 Pura X 机型推动。第二大可折叠市场美国在 7 年上半年小幅增长 2025%,主要受摩托罗拉 Razr 2025 系列的推动。

尽管供应商最近推出的产品势头超出预期,但预计全年全球可折叠设备出货量将持平于 1520 万台。然而,2026 年将是一个转折点。预期的竞争加剧,加上翻盖式设备变得更加实惠,将重新点燃可折叠设备的增长。Canalys(现为 Omdia 的一部分)预测,2026 年可折叠智能手机出货量将同比增长 51%,并将势头延续到 2027 年。

然而,由于可折叠设备仍将是一个小众市场,占整个市场的低个位数百分比,可折叠设备在供应商业务战略和未来道路中的作用已成为关键问题。

可折叠设备是硬件领先地位和创新的考验

在过去十年的众多智能手机重点领域中,可折叠手机脱颖而出,因为它们提供了消费者可以看到和感受到的高度有形的东西。在消费者越来越难以感知重大升级的市场中,显示屏是非常引人注目的最后前沿领域之一。

对于大多数供应商来说,可折叠设备的核心目的是展示技术领先地位和研发实力。直接销量和盈利能力的愿望一直很低,供应商一直在努力获得品牌和营销光环外部效应,帮助建立:

- 在日益统一的市场中实现品牌差异化。

- 先进材料和外形尺寸的工程信誉。

- 定位在利润率最高的超高端层。

越来越多的三重概念已经暗示了这一前沿的下一步发展方向。

这些要点使可折叠设备不仅仅是一个小众实验。它们是一个试验场,表明硬件研发是否仍然能够在引力转向软件、人工智能和服务作为核心收入驱动力的行业中提供有意义的差异化。

对于硬件团队来说,利害关系到生存:要么可折叠设备验证了工程主导创新的持续价值,要么智能手机就有可能成为软件生态系统的标准化容器。因此,可折叠智能手机的规模和更广泛的战略相关性正在优先考虑。

投资组合策略中的价值重于数量

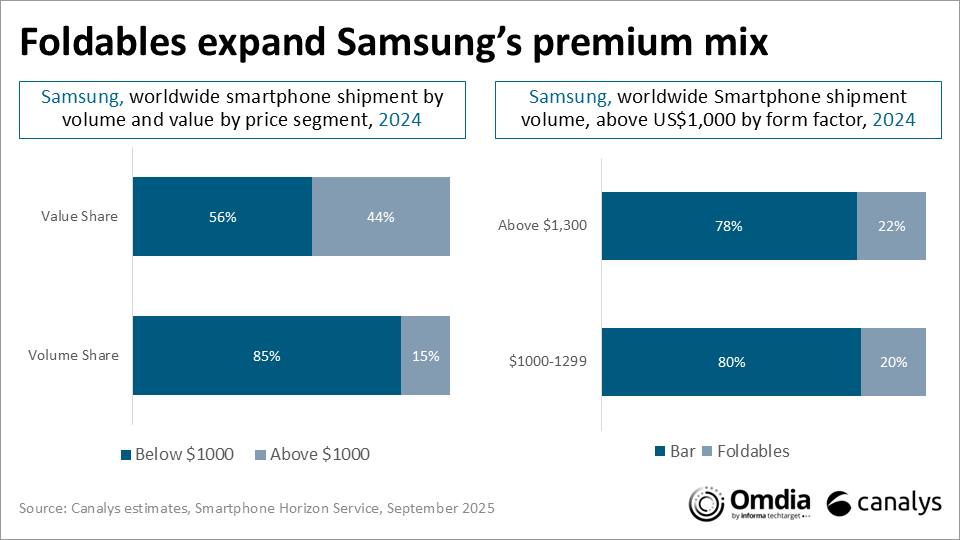

可折叠设备在出货量方面仍然是一个利基市场,占全球销量的 1.0-1.5%,仅占价格超过 700 美元的设备的 5%。但仅按数量来评估它们会错过真正的影响。可折叠产品类别在收入贡献和战略价值方面远远超过其权重。

三星的产品组合说明了这一点。以标价(约合 7 美元)出售的 Galaxy Z Fold1899 产生的收入相当于大约 15 台入门级 Galaxy A06 4G。到 2024 年,三星全球销售的智能手机中只有 15% 的价格超过 1,000 美元(Galaxy S 和 Z)。然而,这些设备贡献了惊人的 44% 的出货价值。在该层中,可折叠设备(Galaxy Z 和 W)贡献了超过 20% 的销量,有助于提高平均售价并将三星的收入组合从低利润、竞争激烈的大众市场转移开来。这甚至没有提到追加销售附加产品的潜力,例如护理计划。

对于供应商来说,可折叠产品正在成为高端化、品牌差异化和长期盈利能力的战略杠杆。规模对于确保可折叠项目收支平衡至关重要,但从战略或业务角度来看,它不需要在大众市场广泛采用。

重新思考可折叠设备以扩大采用范围

尽管供应商参与更广泛且工程改进,但可折叠设备仍然面临采用障碍。解决这些问题将是推动下一波采用的关键,其中许多解决方案与其说是硬件突破,不如说是激发人们的想象力和愿望,从而产生对可折叠设备的强烈渴望。

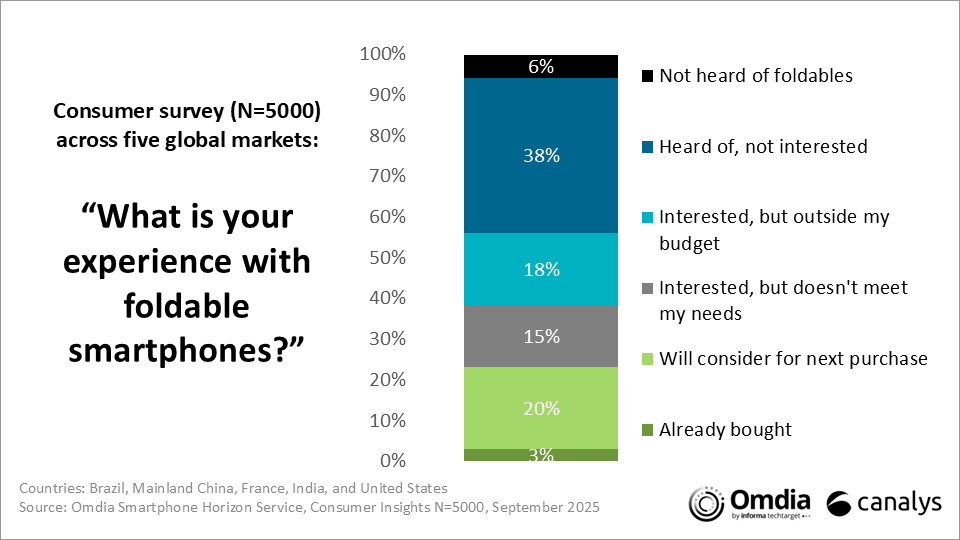

可折叠手机已经吸引了全球知名度。在 Canalys(现为 Omdia 的一部分)最近在全球五个市场 (N=5000) 进行的一项消费者研究中,重点关注尖端智能手机技术,96% 的受访者对可折叠智能手机表现出一定程度的熟悉。然而,近 40% 的受访者表示他们对可折叠智能手机不感兴趣,超过三分之一的受访者表示他们感兴趣,但可折叠智能手机超出了他们的预算或不能满足他们的需求。

这些发现强调了推动下一波采用浪潮必须解决的几个领域。

- 行为需要改变。采用挑战的核心是摩擦。可折叠设备要求用户重新思考他们与手机的交互方式:他们如何握持手机、多任务处理、浏览、打字或玩游戏。即使对于超高端级别的设备来说,这也是一个艰难的要求。这种摩擦正是为什么可折叠手机很难像典型的旗舰智能手机一样进行营销、定价或销售。激发消费者对可折叠手机可能性的想象力是将该类别与标准酒吧智能手机区分开来的关键。智能手机行业的标准剧本,即旨在推动销量的全面宣传活动和激进的贸易推动激励措施,在早期阶段不适用于可折叠设备。市场必须像处于起步阶段的全新产品一样被培育。这也可能意味着,在这个早期阶段,获胜的指标不是出货量,而是更微妙的指标,如保留率和可折叠设备用户的定性反馈。

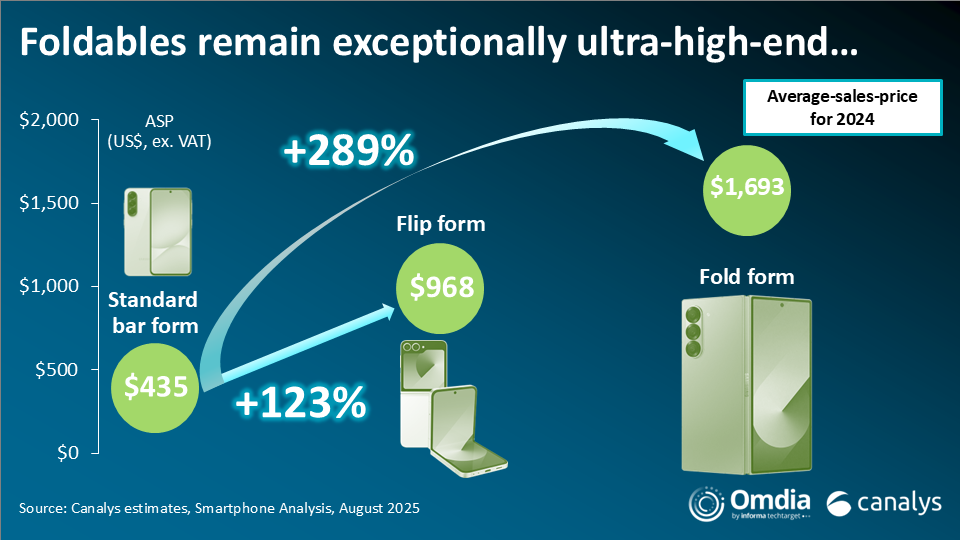

- 价格通常是可折叠设备的双刃剑。2024年,折叠格式智能手机的销售平均售价比普通条形智能手机高出289%,平均翻盖格式的ASP成本高出123%。高端化是品牌认知和收入驱动力的关键,但也排除了很大一部分受众。

- 企业角度正在出现。可折叠设备提供的生产力优势在专业环境中更容易证明,在专业环境中,更大的屏幕支持多任务处理、文档编辑和视频会议,而无需携带单独的平板电脑。例如,三星通过将其 Galaxy Z Fold 系列与 DeX 集成来展示企业用例,使用户能够连接到外部显示器并运行类似桌面的工作流程,这对想要一台可以处理手机和类似 PC 的设备的移动专业人士很有吸引力。其他供应商也在探索与企业应用程序提供商的合作伙伴关系,以强调可折叠设备作为提高生产力的工具,而不仅仅是消费者的新颖性。

- 除了认知和拉动因素外,供应商可能还需要重新考虑让用户在购买前试用的障碍。对于许多用户来说,这是一项重大投资,实践经验至关重要。有效和透明的零售摊位是推动更广泛互动的关键要素。此外,OPPO等品牌还尝试了“测试期”计划,并提供退款保证,以降低犹豫不决的买家的门槛。在产品、品牌和售后安全网中建立信任至关重要。