捷捷微电(300623)在2025年8月21日发布公告,公司于2025年8月20日举行了投资者关系活动,主要介绍了公司的概况及2025年半年度报告的营收情况。公司专业从事功率半导体芯片和器件的研发、设计、生产和销售,业务模式以IDM模式为主。

一、核心观点摘要

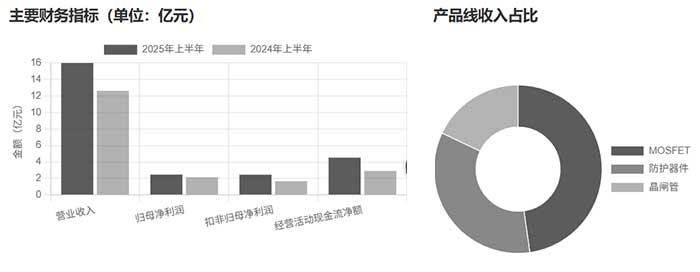

捷捷微电2025年半年度报告显示,公司上半年实现营收16.00亿元,同比增长26.77%;归母净利润2.47亿元,同比增长15.35%;扣非归母净利润2.46亿元,同比大幅增长46.57%。业绩表现稳健,超出市场预期,主要得益于三大产品线全面增长、车规级封测项目投产、研发投入持续增加以及高端客户结构优化。

公司产能持续爬坡,南通8寸线月产能已达12万片,6寸线月产出5万片,车规级封测项目新增16亿只器件封装产能,为下半年业绩增长提供有力支撑。

二、业绩概览

主要财务指标详情

| 指标 | 本报告期 | 上年同期 | 同比增减 |

|---|---|---|---|

| 营业收入 | 16.00亿元 | 12.63亿元 | 26.77% |

| 归母净利润 | 2.47亿元 | 2.14亿元 | 15.35% |

| 扣非归母净利润 | 2.46亿元 | 1.68亿元 | 46.57% |

| 基本每股收益 | 0.30元 | 0.29元 | 3.45% |

| 经营活动现金流净额 | 4.53亿元 | 2.92亿元 | 55.03% |

2025年半年度单季度数据

| 指标 | 2025年第二季度 | 2024年第二季度 | 同比增减 |

|---|---|---|---|

| 营业总收入 | 9.01亿元 | 7.43亿元 | 21.21% |

| 归母净利润 | 1.35亿元 | 1.22亿元 | 10.69% |

三、产品线分析

| 产品线 | 营业收入(亿元) | 占主营业务收入比例 | 毛利率 | 毛利率变化 |

|---|---|---|---|---|

| 晶闸管 | 2.83 | 17.94% | 44.69% | 27.28% |

| 防护器件 | 5.41 | 34.31% | 34.57% | 22.49% |

| MOSFET | 7.53 | 47.75% | 32.56% | 48.13% |

从产品线表现来看,MOSFET业务贡献了近半收入(47.75%),成为公司最主要的收入来源,且毛利率提升最为显著,同比增长48.13%,反映出公司产品结构优化和成本控制能力增强。

四、应用领域分布

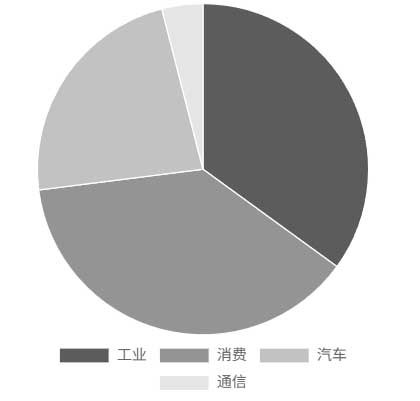

- 工业 (35%):安防、低压电器、电力模块、电力仪表、电源电机、光伏储能等

- 消费 (38%):电源管理、家电、照明、智能终端等

- 汽车 (23%):汽车电子、新能源汽车等

- 通信 (3%):通信设备、网络设备等

公司未来将重点拓展汽车电子、电源类及工业类三大领域,这些领域市场需求稳定增长,且对产品性能要求较高,有利于公司发挥技术优势。

五、产能分析

6寸线项目

由全资子公司捷捷半导体有限公司承建,位于南通苏锡通科技产业园,月产能已达5万片,产品包括单双向ESD芯片、稳压二极管芯片、开关管芯片等。

南通8寸线

由捷捷微电(南通)科技有限公司承建,月产能为10万片左右,月产出为9万片左右,仍处在产能爬坡阶段。2025年3月月产能达到12万片。

车规级封测项目

2025年1月底开始试生产,预计新增16亿只器件的封装产能。该项目主要从事车规级大功率器件的研发、生产及销售,达产后预计形成20亿的销售规模。

成都子公司

捷捷微电(成都)科技有限公司于2024年10月25日完成工商注册,经营高端隔离器芯片,2025年预计可形成500万左右的销售。

六、研发投入与未来展望

研发投入

捷捷微电2025年上半年研发投入达1.04亿元,重点投向SGT MOS、SJ MOS、先进TVS、碳化硅器件等前沿技术,为后续产品迭代和市场拓展奠定基础。

截至报告期末,公司累计获得授权专利309项,其中发明专利105项,实用新型203项。2025年上半年新增授权专利28项,涵盖MOSFET、IGBT、快恢复二极管、封装工艺等多个核心技术领域。

未来发展规划

- 继续推进南通"高端功率半导体器件产业化项目"和"车规级"封测产业化项目建设,释放产能

- 加大研发投入,重点投向SGT MOS、SJ MOS、先进TVS、碳化硅器件等前沿技术

- 重点拓展汽车电子、电源类及工业类三大领域,优化客户结构

- 通过收购和整合,进一步强化在长三角地区的产业链布局

七、行业对比

| 公司名称 | 营业收入 | 同比增长 | 净利润 | 毛利率 |

|---|---|---|---|---|

| 捷捷微电 | 16.00亿元 | 26.77% | 2.47亿元 | 35.39% |

| 士兰微 | 63.36亿元 | 20.14% | 2.65亿元 | 21.31% |

| 扬杰科技 | 34.55亿元 | 20.58% | 6.01亿元 | 33.79% |

八、结论

捷捷微电2025年半年度业绩表现稳健,营业收入和净利润均实现增长,经营活动现金流状况良好。公司三大产品线全面增长,MOSFET业务贡献了近半收入,成为最主要的收入来源。研发投入持续增加,技术实力不断增强,为未来发展奠定了基础。

未来,随着南通8寸线和车规级封测项目产能释放,公司业绩有望保持稳健增长。公司将重点拓展汽车电子、电源类及工业类三大领域,优化客户结构,提高高端市场份额。

综合来看,捷捷微电正处于新一轮成长周期,业绩增长前景良好,但也面临市场竞争加剧、毛利率波动等挑战。需关注产能利用率及新产品市场拓展情况。