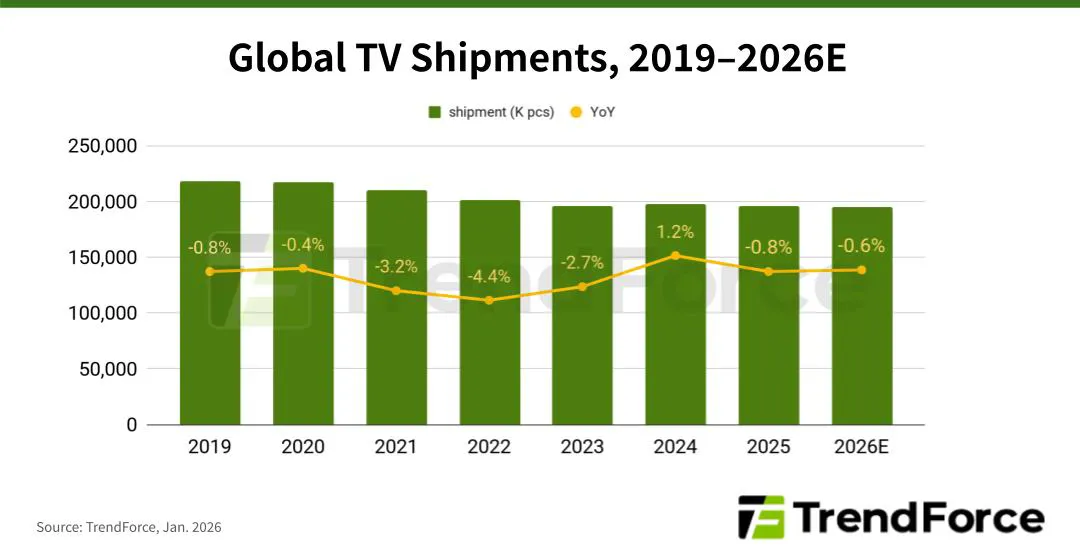

- 2026年全球电视出货量预计为1.9481亿台,同比下降0.6%

- 内存、显示面板和贵金属的价格同步上涨推高了电视制作成本,使得新机零售价格上涨的可能性日益增加

- 在当前价格上涨中,Memory在电视BOM成本中的份额预计将从2.5–3%上升至6–7%

根据最新的电视出货调查,2026年电视行业在内存、显示面板和贵金属方面的成本将持续上升。这将加剧品牌在保持利润率与抢占市场份额之间的斗争。

TrendForce已将2026年全球电视出货量预测下调,从之前估计的0.3%下降至同比下降0.6%,预计为1.9481亿台。此外,由于当前成本结构已不再支持以往的低价策略,新款电视的零售价格上涨被视为不可避免。

自2025年初起,美国关税政策的不确定性促使电视品牌加快采购和库存储备。到2025年第二季度末,他们开始调整库存,导致常规第三季度高峰期间的出货量低于预期,季度出货量首次跌破5000万台。尽管2025年第四季度努力提升出货量以达成年度目标并应对内存价格上涨,2025年全球电视出货量仍同比下降0.8%,约为1.962亿台。

2026年上半年,美国超级碗、退税季、国际足联世界杯、农历新年和618购物节等促销活动可能会提供一定支持。尽管如此,随着品牌预期内存和面板价格每月持续上涨,他们已经加快了未来的采购速度。预计今年2026年第一季度出货量同比增长2%,达到4651万辆,尽管2026年下半年再次经历低峰的风险依然存在。

显示面板约占整体电视制造成本的40%至50%,面板价格在2026年1月上涨。与此同时,电视内存供应因 HBM 和服务器应用的竞争需求而受到挤压。自2025年下半年以来,这使记忆价格持续上涨。例如,广泛使用的4K电视4GB DDR4合同价格在过去一年内上涨了四倍以上,预计2026年第一季度环比增长超过60%。

在最近价格上涨之前,DRAM仅占电视BOM成本的2.5%至3%。此后,这一份额迅速上升至6–7%,给品牌盈利带来了相当大的压力。规模和资源较小的小型品牌,负担更重。

展望积极面,预计2026年中国补贴项目将继续,资格仅限于顶级节能产品。这将惠及迷你LED电视。领先品牌也在CES 2026展示了RGB电视技术,并将这些产品推向更实惠的55至75英寸尺寸,进一步加剧竞争。

TrendForce将2026年Mini LED电视渗透率预测上调至10%,预计出货量将接近2000万台。凭借材料和制造领域的全面垂直整合,TCL预计将继续保持其在迷你LED电视市场的领导地位,占据超过30%的市场份额,树立行业新标杆。