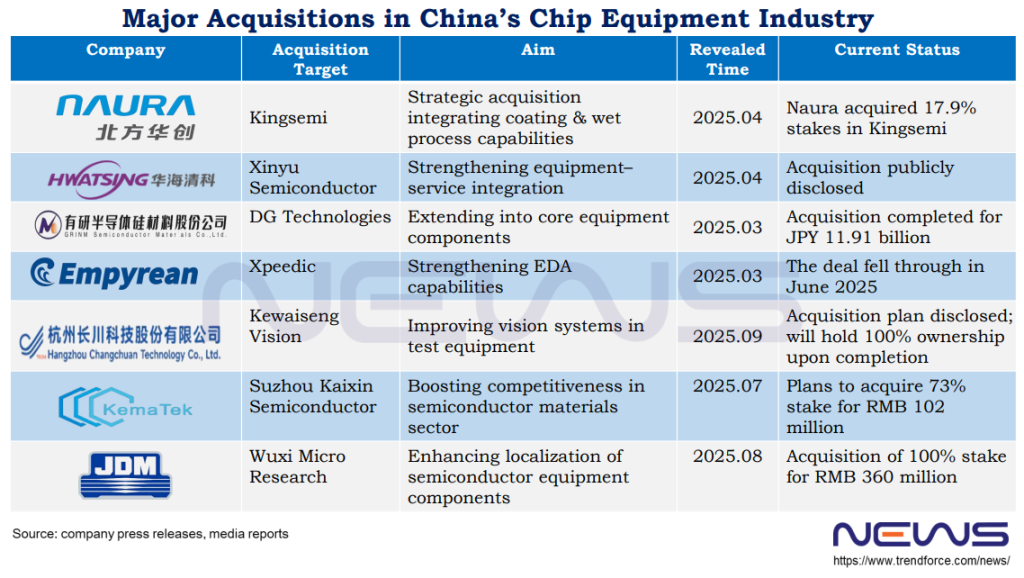

从1月到10月,中国半导体设备产业从追求“单点突破”转向实现“系统级集成”。根据集邦咨询的数据,主要行业联盟推动了这一转变,龙头企业通过定增、增资和产业基金筹集了超过130亿元人民币。

这些关键收购和战略投资不再是简单的资产转移,而是体现了整个产业链的深度纵向和横向整合——以“收益保证”和“生态系统增强”为中心。以下是集邦咨询今年迄今为止塑造中国芯片制造设备行业的七笔重大交易的总结。

基于平台的集成在行动

这波交易的一个重要方面是,领先的公司旨在提供跨多个关键工艺步骤的解决方案,而不是提供孤立的设备。正如 TrendForce 所指出的,这种方法使合并后的实体能够确保晶圆厂内工具集之间的流程兼容性,确保大批量生产期间的良率性能,并为客户提供可靠、风险可控的中国国内替代方案。

今年,NAURA战略收购金森美控股权就是一个典型的例子。NAURA在蚀刻、PVD/CVD和清洁设备领域处于领先地位。通过收购Kingsemi(一家专门从事涂层、开发和湿法工艺设备的公司)17.87%的股份,NAURA有效地扩大了光刻前后关键工艺链的覆盖范围。

另一个例子是华兴,其战略重点是深化“设备+服务”模式。华兴是化学机械抛光(CMP)设备的龙头企业,于2025年4月完成了对新宇半导体剩余股权的全面收购。这种整合使华兴能够超越硬件销售,提供结合设备、高精度服务和专业耗材的综合套餐。

垂直整合和生态系统强化

除了主要设备线的横向整合外,TrendForce集邦咨询指出,2025年中国半导体设备行业的一个关键趋势是整个供应链的垂直整合,旨在通过控制关键组件和工具链来加强国内工业生态系统。

TrendForce集邦咨询表示,Grinm Semiconductor是一家专注于材料的公司,收购了DG Technologies 70%的股份,标志着一家上游企业向下游关键零部件的扩张。