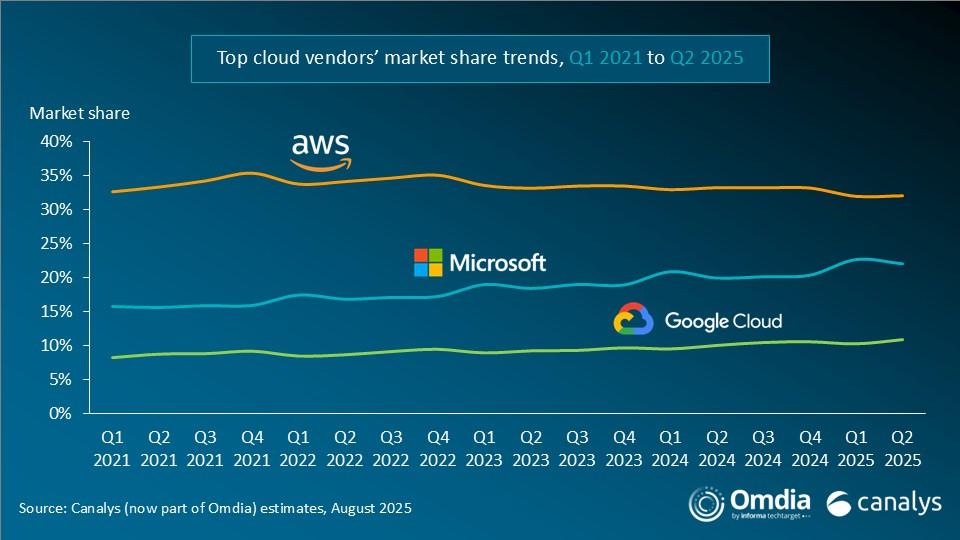

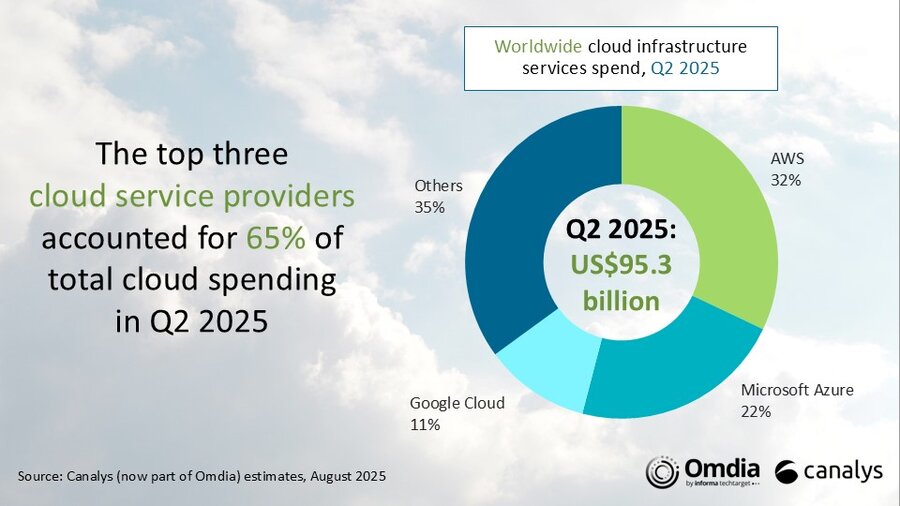

根据 Canalys的数据,2025 年第二季度全球云基础设施服务支出达到 953 亿美元,同比增长 22%。市场势头保持稳定,连续第四个季度同比增长超过20%。由于人工智能消费、复兴的遗留迁移和云原生纵向扩展,云需求增加。随着超大规模企业推进其人工智能功能和应用,越来越多的客户正在采用多模型方法来满足特定的成本和用例要求。2025 年第二季度,AWS、Microsoft Azure 和 Google Cloud 保持了上一季度的排名,它们的市场份额合计占全球云基础设施支出的 65%。总的来说,这三家超大规模企业的客户支出同比增长了 27%。

Microsoft Azure 和 Google Cloud 在 2025 年第二季度实现了大幅超过 30% 的收益,而市场领导者 AWS 的同比增长为 17%,与上一季度一致。然而,以实际美元计算,AWS 的同比增幅超过了 Microsoft 和 Google Cloud。

超大规模企业的客户需求正在显着增加,增长是由人工智能相关工作负载推动的,传统迁移的反弹和云原生企业的持续容量扩张。对人工智能基础设施的投资持续加速。7月,谷歌将2025年的资本支出目标从750亿美元上调至850亿美元;此前,AWS预计2025年的总支出将超过1000亿美元,而Microsoft则宣布计划在本财年投资约800亿美元用于基础设施扩张。

Canalys(Omdia 的一部分)高级分析师 Yi Zhang 表示:“客户对人工智能服务的需求正在从主要关注可用性和易用性演变为更加强调灵活性和适合用途的模型选择。“越来越多的企业正在寻求根据特定业务需求在不同人工智能模型之间切换的能力,使他们能够在性能、成本和应用程序契合度之间实现最佳平衡。”在这一趋势下,AWS Bedrock、Azure AI Foundry 和 Google Vertex AI 不断扩大其专有和第三方模型组合,涵盖从高复杂性推理到低延迟响应的全方位功能,从而支持更广泛的行业和工作负载。

“'竞争'已成为生成式人工智能领域的常态:供应商在计算能力和模型分发方面进行协作,同时在模型进步和产品功能方面进行竞争,”Canalys高级总监 Rachel Brindley 说。例如,AWS Bedrock 聚合了 Anthropic 的 Claude 和 OpenAI 的 GPT 等模型,而 OpenAI 则将 Google Cloud 添加到其计算网络中以增强容量。通过共享资源和利用互补优势,供应商旨在适应不断增长的需求。

Omdia 首席分析师 Michael Azoff 表示:“需要开源 AI 来推动下游创新并受到开源社区的欢迎。市场上有开放模型权重的趋势:Meta、DeepSeek 和现在的 OpenAI。

亚马逊云科技 (AWS)在 2025 年第二季度以 32% 的份额和 17% 的收入同比增长引领全球市场。自 2024 年第一季度以来,其增长基本保持稳定,在过去六个季度中同比增长 17% 至 19%。截至 6 月 30 日,该公司报告积压订单总额为 1,950 亿美元,同比增长 25%,凸显了持续的需求。但电力和半导体资源的短缺限制了计算能力的扩张,制约了整体增长。为了加速 AI 应用程序的生产和扩展,AWS 于 7 月在 AWS Marketplace 上推出了 Amazon Bedrock AgentCore 和一个新的“AI 代理和工具”类别,其中包含 800 多个代理和工具,以简化 AI 代理的部署和商业化。8 月,它将 Anthropic 的 Claude Opus 4.1 和 OpenAI 的 GPT-oss 模型集成到 Amazon Bedrock 中,扩大了企业对高级 AI 功能的访问范围。AWS 还宣布投资数十亿美元,以扩展北卡罗来纳州、宾夕法尼亚州和澳大利亚的云基础设施并推进人工智能创新。

Microsoft Azure在 2025 年第二季度仍然是全球第二大云提供商,拥有 22% 的市场份额和令人印象深刻的 39% 的同比增长。这一增长是由三个因素推动的:传统工作负载迁移到 Azure、云原生企业持续扩展应用程序部署以及 AI 工作流程的快速采用。Azure AI Foundry 继续扩展其模型组合,增加了 OpenAI、DeepSeek、Meta 和 xAI 的 Grok 的产品,以及来自 Black Forest Labs 和 Mistral AI 的即将推出的模型。今年 5 月,Microsoft 宣布全面推出 Azure AI Foundry 代理服务,目前有超过 14,000 名客户使用该服务来构建自动执行复杂任务的代理。8 月,它在 Azure AI Foundry 上全面推出了 OpenAI 的新旗舰模型 GPT-5,可通过 API 访问并通过其模型路由器进行编排。Microsoft 还扩大了其全球基础设施足迹,在六大洲开设了新的数据中心,使其在 400 多个地区拥有 70 多个数据中心。

全球第三大云服务提供商谷歌云在 2025 年第二季度录得 34% 的强劲同比增长,将其市场份额提升至 11%。增长受到强劲交易势头的支撑——据报道,其价值超过 2.5 亿美元的合同数量同比翻了一番,而 2025 年上半年签署的 10 亿美元协议总额与 2024 年全年的总额持平。截至6月30日,其订单积压为1,082亿美元,高于第一季度的924亿美元。为了应对强劲的需求并缓解供应限制,谷歌宣布增加 2025 年的资本支出,将计划总额从 750 亿美元提高到 850 亿美元。6 月,它宣布全面推出 Gemini 2.5 Flash 和 Pro,同时推出 2.5 Flash-Lite,它声称这是迄今为止最具成本效益和最快的 2.5 型号。Gemini 现在为超过 4.5 亿月活跃用户提供服务,每日请求环比增长超过 50%。7 月,有报道称谷歌云可能会加入 OpenAI 的云供应网络,为其不断增长的训练和推理工作负载提供额外的计算能力。

Canalys将云基础设施服务定义为裸机即服务 (BMaaS)、基础设施即服务 (IaaS)、平台即服务 (PaaS) 和容器即服务 (CaaS) 以及由第三方提供商托管并通过互联网提供给用户的无服务器选项的总和。