自今年早些时候第二届特朗普政府上台以来,关税和贸易紧张局势一直是关键的决定性和争议性话题之一。一些受影响最严重的国家是美国消费电子产品(包括智能手机)的主要制造中心。尽管智能手机目前基本上已被豁免,但巨大的不确定性使最大的智能手机供应商采取了战术措施。

在这种环境下,“供应链弹性”是一个关键术语,指的是公司适应意外中断并从中恢复的能力。供应链弹性针对可预测性和低风险进行了优化。它不是为了降低成本或短期收益而进行优化,而是为了减少成本或供应冲击的可能性。然而,这并非没有风险,因为例如,它可能导致代价高昂的库存过剩,可能难以出售给最终买家。然而,这是一种经过计算的风险,就像公司如何使用金融衍生品来对冲货币或商品波动一样。对于最大的供应商来说,可预测性超过了短期成本优化。

2025 年上半年,美国智能手机市场最大的供应商利用其多元化优势(例如在多个国家/地区的组装中心)采取战术行动,应对潜在的颠覆。三个核心策略一直处于最大的智能手机供应商缓解策略的最前沿。

关税生效前提前装载库存

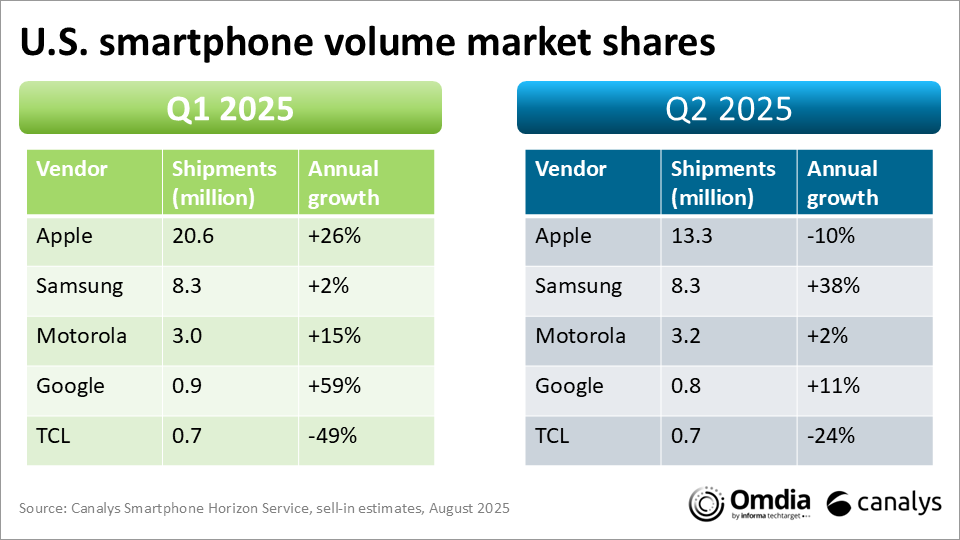

苹果和三星合计占美国市场智能手机出货量的 80% 以上,它们已将库存提前装载作为关键策略。由于它们在市场上的主导作用,它们的前置装载对运输动态有重大影响。然而,苹果和三星在扩大库存时使用了不同的时间表,部分原因是其生产区域的紧迫性不同,从而扭曲了短期季度份额。

苹果在 2025 年第一季度末将很大一部分 iPhone 提前运往美国。因此,苹果第一季度的出货量同比大幅增长 26%,从而达到了第一季度最高的市场份额,达到 61%。然而,在第二季度,苹果将库存水平进行了一定程度的下调,导致出货量同比修正性下降 10%。两个季度合计,苹果的出货量同比增长 9%,占据 55% 的市场份额。

与苹果相比,三星于 2025 年第二季度首次开始前置设备。第一季度,三星的出货量小幅增长了 2%,这反映了对 Galaxy S25 系列的积极反响。Q2,三星出货量增长38%,主要与库存前置有关。两个季度合计,三星的出货量增长了 17% 至 27% 的市场份额。然而,三星可能会在第三季度经历与苹果类似的调整修正,这意味着仍需要更长的时间范围来评估这两个品牌的销售表现。

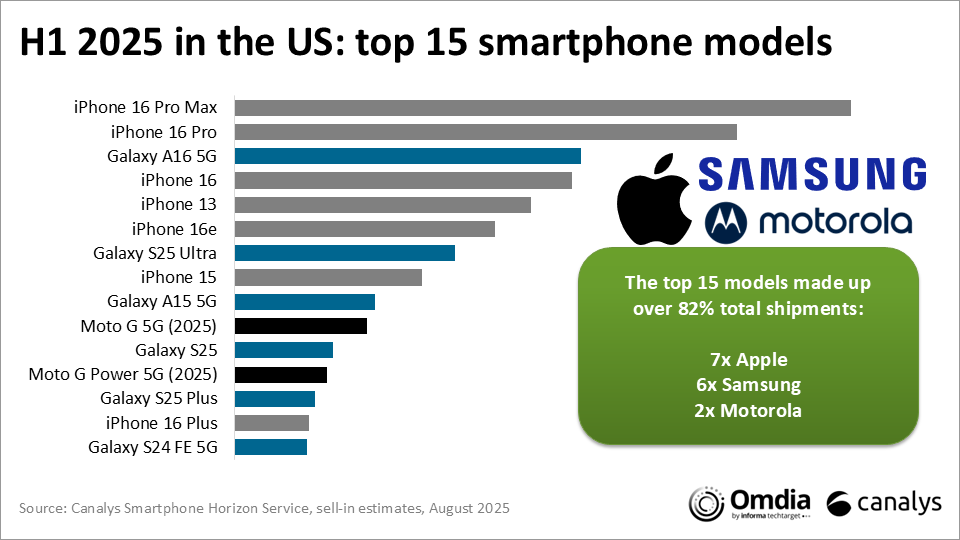

虽然提前加载的时间不同,但基本原则是相同的——为未来的价格冲击和供应中断创造缓冲。有趣的是,这种前置提供了一个窗口,让供应商最有信心在哪些模型中能够为消费者和企业提供强劲的销售业绩。

就苹果而言,它导致其产品组合持续增长,包括 iPhone 16 Pro 和 Pro Max。苹果 iPhone 16 Pro 机型的高出货量是一个明确的信号,表明苹果相信它将继续满足对这些设备的持续需求,这与近年来这些机型日益增长的兴趣一致。

就三星而言,入门级 Galaxy A16 5G 和 A15 5G 与 Galaxy S25、S25 Ultra 和 S25 Plus 一起脱颖而出,成为该公司最畅销的机型。更小众的机型(例如纤薄的 Galaxy S25 Edge 及其可折叠手机)的出货量仍然相对较低。

供应链重新定位:印度的支点

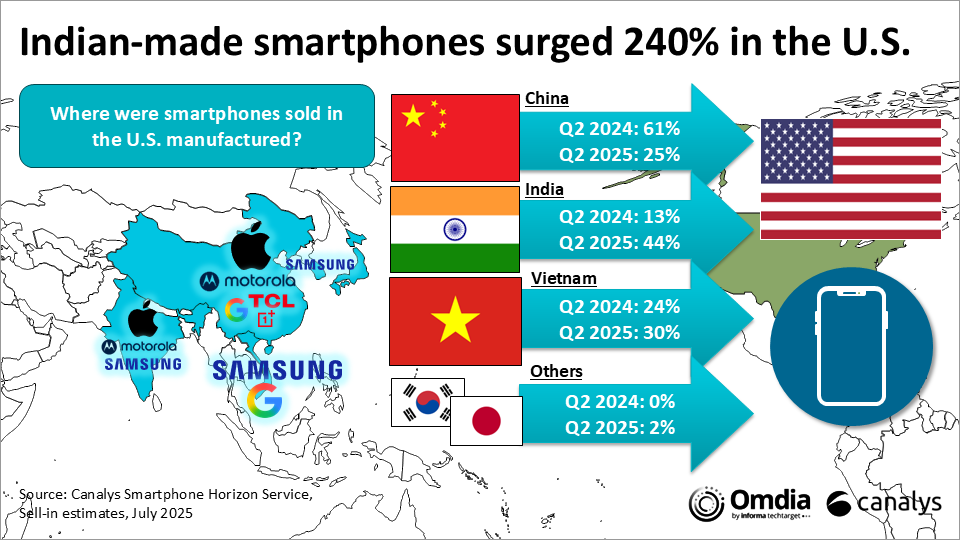

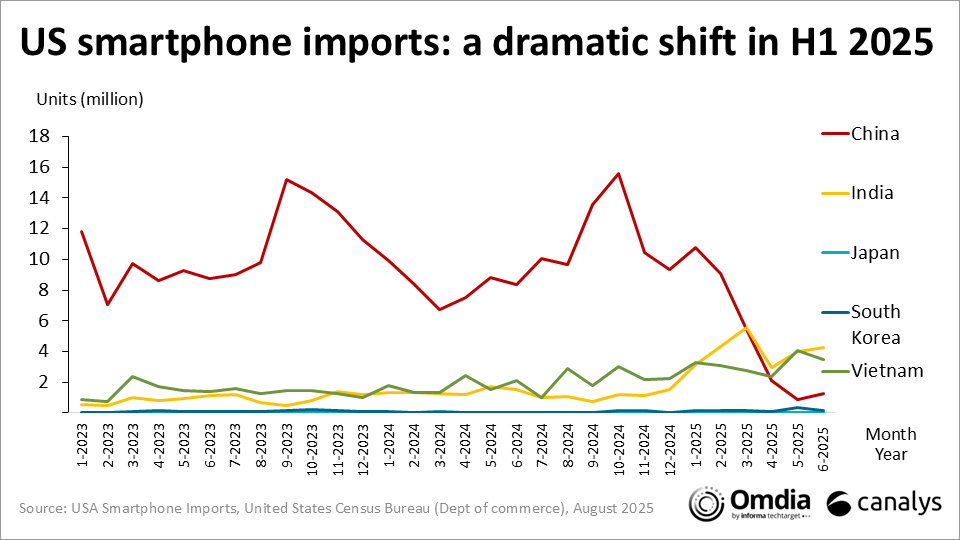

2024 年第二季度,61% 的美国进口智能手机来自中国,13% 来自印度,24% 来自越南。然而,在 2025 年第二季度,这种情况发生了巨大变化。印度成为最大的智能手机出口到美国的制造商,占所有智能手机的 44%,其中越南达到 30%(部分原因是三星在第二季度的提前装货),25% 来自中国。

供应商能够如此迅速地转移其美国供应路线,这得益于2020年开始的逐步供应链多元化战略,以避免过度依赖中国,通常被称为“中国+N战略”。虽然 PC 供应商专注于越南、泰国和墨西哥,但印度已成为许多智能手机供应商的额外组装中心。

对于苹果和摩托罗拉来说,印度是到 2030 年的主要增长目标。建设出口能力与扩大印度具有价格竞争力所需的当地供应能力同时取得了有效作用。印度仍然主要是一个组装中心,这应该被视为智能手机供应链其他组成部分在未来几年搬迁到该国的第一步。

苹果是 2025 年上半年印度的主要加速器。有趣的是,苹果在过去几年中建立了 iPhone 出口能力,为全球许多地区供货。然而,印度几乎所有的 iPhone 出口能力在上半年都分配给了美国。2025 年第二季度,超过 75% 的苹果运往美国市场的 iPhone 是在印度组装的,这与一年前完全相反,当时在美国销售的 iPhone 中只有超过 15% 是印度制造的。

向印度的转变不仅限于苹果。摩托罗拉在印度制造的智能手机中的份额从 2024 年第二季度的 1% 增长到 2025 年第二季度的 35%。三星也在印度做出了小幅推动,尽管主要是针对其 A 系列设备。2025 年第二季度在美国销售的三星设备中,约有 5% 在印度制造,5% 在韩国制造,90% 在越南制造。

对于TCL等缺乏这种多元化的供应商来说,新关税带来的挑战将不得不直面,调整的选择更少,因为改变供应链是一个成本高昂且耗时的过程。

投资美国以增强未来的韧性

除了国际定位和库存积累之外,供应商还表现出对美国和新政府目标的承诺。在这里,供应商寻求从成本和技能组合的角度来看具有逻辑意义的投资,以最大限度地减少增加的成本并最大限度地提高美国供应商和技能组合的现有能力。

例如,苹果公司已将其承诺增加了 6000 亿美元,其中包括将其部分供应链转移到美国以及扩大与美国供应商的合作伙伴关系。例如,苹果公司已经表现出了承诺,成为台积电在亚利桑那州的最大客户,并为肯塔基州制造的所有 iPhone 和 Apple Watch 提供保护眼镜,并与康宁合作。

虽然由于其高度不切实际且成本高昂,全面装配行动不太可能,如果不是不可能的话,但这些投资是建立弹性的有力声明和策略。期望其他供应商效仿是很自然的。

未来之路

随着关税政策波动性暂时可能平息,该行业已进入相对稳定期。供应商需要调整、微调库存,找到不同装配地点之间的最佳点,并找到正确的投资和机会来瞄准美国。这是一个持续调整的时期,我们将在未来几个季度继续看到出货量出现中断。智能手机是否会继续免征关税,或者对消费者支出以及智能手机需求的总体影响可能是什么,这仍然是一个问题。

尽管如此,供应商仍不能忽视最重要的事情。将有吸引力的产品和解决方案推向市场,继续吸引消费者的注意力和想象力比以往任何时候都更加重要,尤其是在最大的创新飞跃已经变得以软件为中心和渐进式的情况下。

2025 年上半年也是一个很好的例子,说明在大流行期间吸取的供应链弹性经验教训是多么重要。在一个冲击不可避免的世界里,韧性可能被视为一种长期的防御措施,但在关键时刻,它是一种竞争优势。