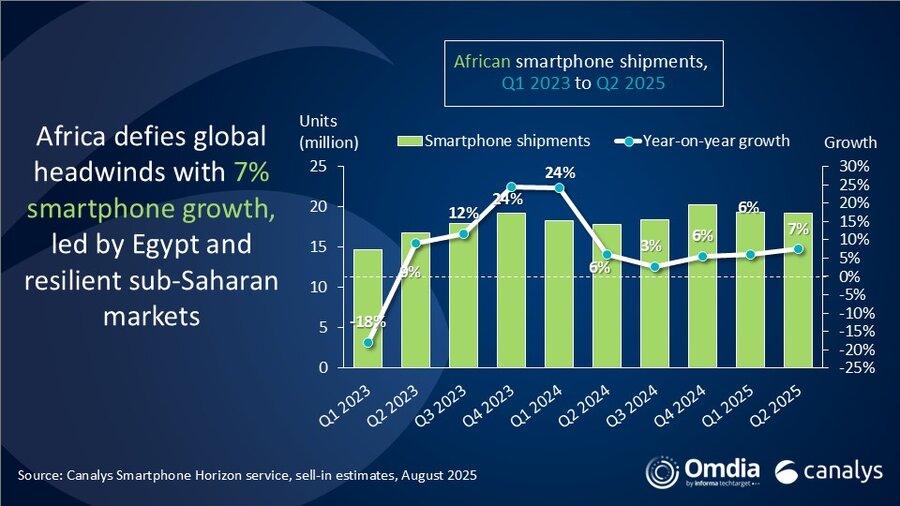

根据 Canalys的最新研究,非洲智能手机出货量同比增长 7%,2025 年第二季度达到 1920 万部,使其成为全球表现最好的地区之一。这一增长得益于埃及、尼日利亚和南非等主要市场的通胀放缓,以及货币稳定增强了消费者购买力。预计非洲从 2025 年到 2029 年将保持 2.1% 的复合年增长率,其速度将超过低迷的全球智能手机市场。

埃及以 21% 的增长引领北非市场,因为供应商利用今年建立的加速本地制造能力来满足开斋节促销季节的强劲需求,而撒哈拉以南尼日利亚则因通胀缓解和奈拉更加稳定而反弹 10%。南非同比增长2%,5G智能手机出货量激增63%。此次扩张是由融资方案的更广泛采用、5G 渗透率的提高以及与运营商的战略合作伙伴关系推动的,这对于寻求增长的供应商来说变得至关重要。肯尼亚仅下降了 2%,显示出相对的韧性。相比之下,由于需求疲软和进口限制收紧,阿尔及利亚暴跌 27%,摩洛哥下跌 7%,而塞内加尔则小幅上涨 3%。总体而言,非洲的增长仍然以其最大的经济体为基础,尽管较小的市场面临结构性压力。

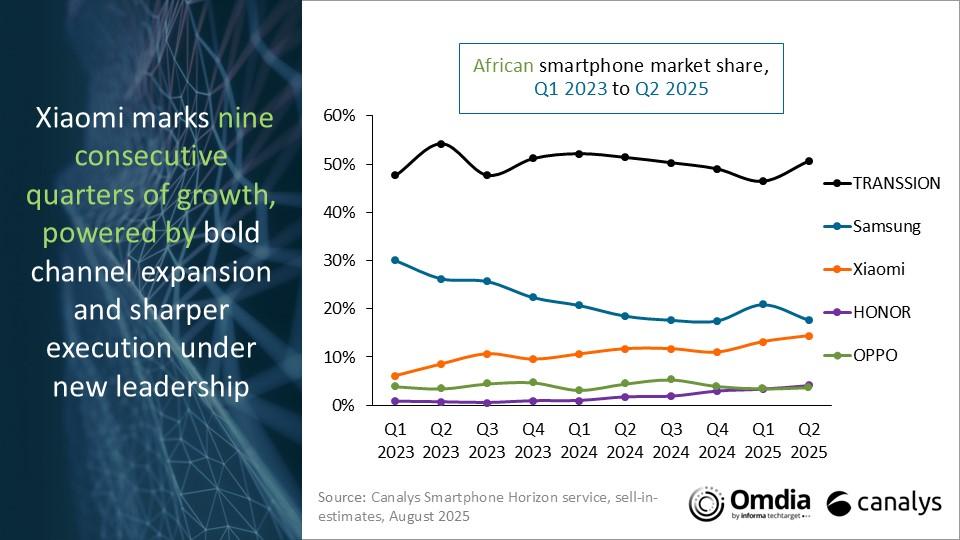

Canalys(现为 Omdia 的一部分)首席分析师 Manish Pravinkumar 表示:“对超低成本智能手机的需求正在重塑非洲市场,100 美元以下的机型在第二季度飙升了 38%,并使平均售价自 2023 年以来一直处于下降趋势。传音以 6% 的增长率稳居榜首,但尽管 TECNO 在中端推动,但仍面临着攀登价值链的挑战。三星增长了 3%,通过本地化分销、零售扩张和价格实惠的推出(例如 A06)将其业务范围从南非扩展到埃及和尼日利亚。小米以 32% 的份额跃升 14% 位居第三,这得益于在尼日利亚和埃及的强劲增长、积极的渠道扩张和更深入的本地投资。荣耀通过 X7c 和 400 Lite 等廉价和中端畅销产品加强了其势头,并得到了运营商合作的支持,南非现在贡献了其 64% 的区域业务。与此同时,尽管 OPPO 下跌了 11%,但正在重组并在埃及及其他地区加倍投入,在开罗的 Citystars 购物中心开设了第一家综合体验和服务商店。这标志着更广泛的零售扩张战略的开始,增加了其现有的 14 家门店,并加强了其对该地区更深层次的客户参与和可达性的长期承诺。

根据 Canalys(现为 Omdia 的一部分)的最新预测,尽管下半年零部件成本上升,但非洲智能手机出货量到 2025 年将增长 3%,超过低迷的全球市场。Pravinkumar 表示:“非洲的农村市场正在成为下一个主要战场,传统银行业务的访问有限正在推动对移动货币、金融科技和数字服务的需求。“然而,智能手机仅刚刚超过总连接量的一半,功能手机在低收入社区中根深蒂固。负担能力仍然是最大的障碍,迫使供应商加倍投入超低成本模型、设备融资计划和本地化战略。与此同时,非洲正在从单纯的消费中心转变为组装基地,其中埃及和埃塞俄比亚处于领先地位,而乌干达和阿尔及利亚则构建了较小的生态系统。“非洲制造”正迅速成为一种必需品——释放成本优势并利用区域贸易协定来降低关税并刺激当地制造业。前景很明确:本地生产和数字金融采用的融合将塑造下一波可持续增长,巩固非洲作为全球品牌试验场的地位。

|

非洲智能手机出货量和年度增长 |

|||||

|

供应商 |

2025年第二季度出货量(百万) |

2025年第二季度市场份额 |

2024 年第二季度出货量(百万) |

2024年第二季度市场份额 |

年增长 |

|

传音 |

9.7 |

51% |

9.2 |

51% |

6% |

|

三星 |

3.4 |

18% |

3.3 |

19% |

3% |

|

小米 |

2.8 |

14% |

2.1 |

12% |

32% |

|

荣耀 |

0.8 |

4% |

0.3 |

2% |

161% |

|

OPPO |

0.7 |

4% |

0.8 |

4% |

-11% |

|

其它 |

1.8 |

9% |

2.2 |

12% |

-17% |

|

总 |

19.2 |

100% |

17.8 |

100% |

7% |

|

注:小米包括子品牌Redmi和POCO。传音包括子品牌Infinix、itel和TECNO。由于四舍五入,百分比加起来可能不会达到 100%。资料来源:Canalys 智能手机地平线服务(售出出货量),2025 年 8 月 |

|||||