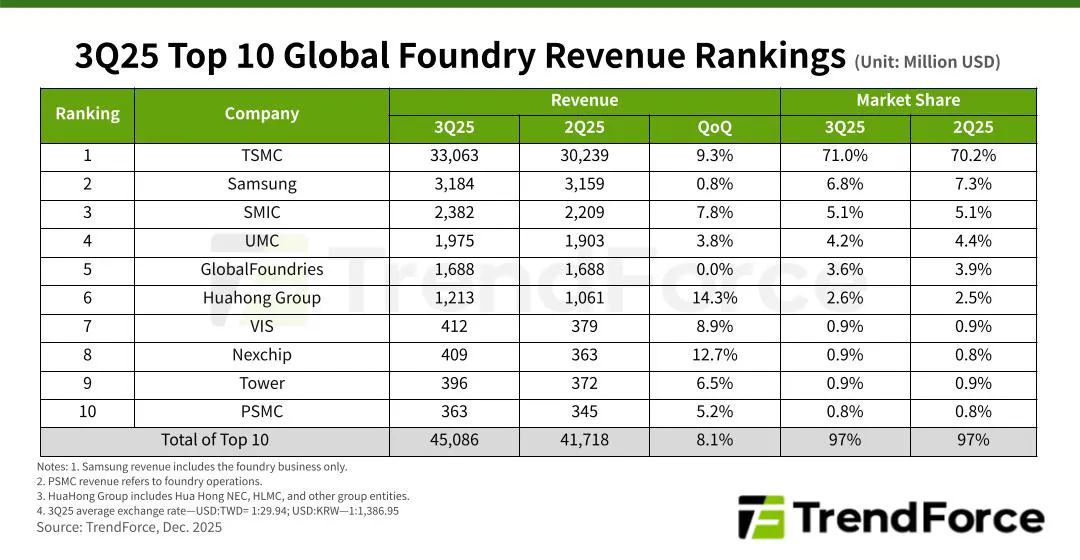

TrendForce最新研究显示,全球代工厂行业在2025年第三季度持续盈利,这得益于高性能计算(HPC)中对人工智能的强劲需求,以及新型消费电子芯片和集成电路外设的需求。收入主要依靠7纳米及以下先进工艺,并由高价值晶圆支持。中国代工厂也通过供应链多元化扩大业务。因此,前十名代工厂的总收入环比增长8.1%,接近451亿美元。

TrendForce指出,在地缘政治逆风的影响下,对2026年需求的预期已变得谨慎。此外,自2025年中以来的DRAM短缺和季度价格上涨持续加剧下游生产成本。尽管汽车和工业控制领域计划在2025年底恢复补货,但2025年第四季度铸造厂使用量的提升将有限。因此,前十名的收入增长预计将在第四季度大幅收缩。

作为行业领导者的台积电报告称,其2025年第三季度的收入主要来自智能手机和高性能计算。随着苹果积极囤积新iPhone,英伟达的Blackwell平台进入高峰量产,晶圆出货量和ASP的QoQ均有所上升。收入增长9.3%,略高于330亿美元,市场份额略升至71%。

三星代工整体产能利用率较上一季度略有上升,但对收入的影响有限。其销售额基本持平,为31.84亿美元,市场份额保持6.8%,排名第二。与此同时,中芯国际在2025年第三季度利用率、晶圆出货和ASP均有所改善,收入环比增长7.8%,达到23.82亿美元,位居第三。

排名第四的UMC受益于新款智能手机和PC/笔记本型号外设集成电路的需求,以及来自欧洲和美国客户的早期订单。成熟工艺补货略有提升整体利用率,环比收入3.8%,市场份额接近19.8亿美元。

GlobalFoundries在2025年第三季度的硅片出货量也略有上升,主要得益于与新款智能手机和PC发布相关的补货。然而,一次性的ASP调整使收入基本持平,维持在16.9亿美元。尽管保持第五名,但由于竞争加剧,市场份额降至3.6%。

“中国为中国”推动Nexchip超越Tower,成为第八名

华虹集团报告营收超过12.1亿美元,市场份额为2.6%,排名第六。其子公司HHGrace受益于2025年下半年12英寸产能的逐步提升和硅片出货量提升,推动了硅片出货量和ASP的提升。先锋以4.12亿美元收入排名第七,环比增长8.9%,这得益于新款智能手机和PC/笔记本型号PMIC需求增长,抵消了DDIC订单的下降。

Nexchip环比增长12.7%,营收达到4.09亿美元。这一增长得益于消费者DDIC、CIS和PMIC在新产品发布前的强劲需求,以及“中国为中国”趋势中客户份额的扩大。公司超过了塔楼,获得了第八名。

Tower环比上涨6.5%,实现3.96亿美元收入,但尽管利用率和出货量有所提升,最终仍跌至第九位。PSMC受晶圆DRAM需求增长及晶圆代价改善推动,报告3.63亿美元,环比上涨5.2%,位居第十位。