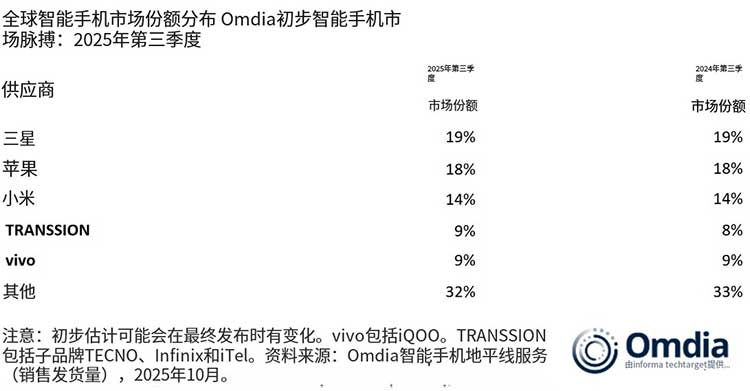

Omdia 的最新研究显示,全球智能手机市场在 3 年第三季度同比增长 25%,标志着本季度主要产品发布推动的增长势头回归。强劲的更换需求以及几家供应商在繁忙的 25 年第四季度之前准备了整个渠道的库存,推动了这一反弹。三星连续第三个季度保持这一地位,市场份额为 19%,这得益于其 Galaxy A 系列的持续销量强劲以及升级的第 7 代可折叠产品组合。苹果 iPhone 出货量增长了 4%,实现了有史以来最强劲的第三季度表现,因为对 iPhone 17 系列的早期需求帮助其获得了 18% 的份额。小米又以 14% 的市场份额实现了稳定的季度,而传音和 vivo 各占据了 9% 的份额,跻身本季度前五名供应商之列。

Omdia 研究经理 Le Xuan Chiew表示:“在经历了今年颠覆性的开局之后,消费者对升级和更换智能手机的需求正在复苏,这反映在与 24 年第三季度相比,所有前五大供应商的增长都反映了这一点。”由于领先的供应商在硬件和软件之间平衡了重点,因此业界最大的发布活动的反响是积极的。本季的硬件亮点——可折叠手机、纤薄手机、大胆的色彩和后盖显示屏——吸引了人们的注意。与前几个季度相比,由于初始需求超出预期,一些供应商提高了生产目标。

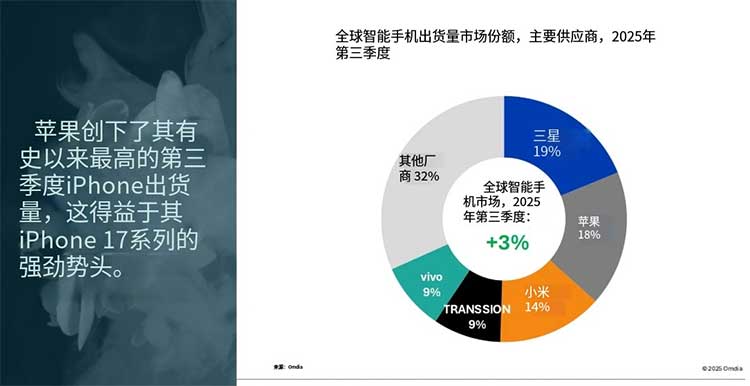

“需求的回归也强化了有效产品组合细分的重要性,其中 iPhone 17 系列显然脱颖而出。基本款 iPhone 17 以不变的价格升级了存储,超出了发布预期,而重新设计的 iPhone 17 Pro 和 Pro Max 继续吸引全球消费者。iPhone Air 的出货量仍然不大,但事实证明其营销效果很强,并成为苹果的核心技术测试平台,有可能为苹果未来的外形创新做好准备”。

“许多供应商使用静音的 1H25 来校准库存、简化运营并战略性地优化发布周期,现在正受益于重新点燃的消费者需求,”Chiew 补充道。“传音尤其突出,与 3Q24 相比增长了两位数,达到有史以来最高的 3 季度销量。这一增长得益于今年早些时候审慎的库存管理、中东和非洲需求的复苏以及 Infinix 的 Hot 60 和 Smart 10 系列等更新的型号系列。

“尽管如此,经济担忧和不确定性继续给供应商的战略规划带来压力,许多供应商必须仔细平衡销量规模、盈利能力和收入目标。在迫在眉睫的逆风中,供应商仍然保持谨慎,但短期内的成功将取决于通过有效的上市和营销策略来识别明确定义的机会。

“当前市场的竞争压力很大,许多供应商在盈利能力方面面临巨大压力,”Omdia 高级分析师 Runar Bjørhovde说。

“例如,不断上涨的物料清单 (BoM) 成本正在收紧竞争性定价与利润率之间的平衡。随着数据中心和人工智能投资的高速增长,智能手机供应商争夺产能,包括存储和内存在内的半导体面临巨大压力。

“现实情况是,竞争和 BoM 成本都不会在短期内得到缓解,因此供应商必须抓住更广泛的机会来增加收入并在市场上脱颖而出。订阅服务、配件、捆绑包和生态系统追加销售都已成为加强消费者主张的关键重点领域,同时牢记货币化路径。

“在入门级设备占主导地位的新兴市场,实施的挑战将尤为严峻。在这里,通过提供融资选择来避免价格战可以使运营模式更具可持续性,同时让消费者能够使用设备——智能手机对他们来说是变革性的改变。